Prompt

Ecris un tableau de 10 sociétés de services pétroliers ou « Oil & Gas Equipment & Services », avec leur ticker, exposition au cycle du pétrole selon type d’activité, EBITDA, efficacité opérationnelle, sensibilité à une hausse du petrole / projection en ca de hausse 10%, et niveau de risque à 2 ans.

ChatGPT réponse 1

Voici un comparatif indicatif (derniers exercices clos / TTM 2024 selon sources citées) des 10 sociétés « Oil & Gas Equipment & Services ». J’ai mis l’accent sur l’exposition au cycle, l’efficacité opérationnelle (via la marge EBITDA, en catégories), la sensibilité d’un +10 % du Brent (élasticité de CA estimée sur 12–24 mois, selon mix d’activités), et le risque à 2 ans.

J’ai déposé un tableau interactif ici : « Comparatif OFS (indicatif) » — vous pouvez le parcourir, filtrer et copier les valeurs.

| Société (Ticker) | Activité / Exposition | EBITDA 2024 | Efficacité opé (marge EBITDA) | Sensibilité +10% Brent (Δ CA sur 12–24 mois) | Risque 2 ans |

|---|---|---|---|---|---|

| SLB (NYSE: SLB) | OFS intégré (forage, complétion, digital). Exposition: internationale, cycle ‘moyen à fort’. | ≈ 9.1 Md$ (ajusté) | Élevée (~25%) | ~ +3 à +4% (mix international, contrats) | Faible à Moyen (bilan solide, diversification) |

| Halliburton (NYSE: HAL) | Services puits, pression, complétion (NA + Intl). Exposition: forte au cycle onshore NA. | ≈ 4.9 Md$ | Élevée (~21%) | ~ +5 à +7% (fort levier activité NA) | Moyen (NA cyclique, cyber/ops) |

| Baker Hughes (NASDAQ: BKR) | OFS + turbines/indus (LNG, CCUS). Exposition: ‘moyenne’ (diversifiée). | ≈ 4.2 Md$ | Moyenne (~16–17%) | ~ +2 à +3% (portefeuille plus défensif) | Faible à Moyen (diversif. industrielle) |

| TechnipFMC (NYSE: FTI) | Subsea (EPCI, arbres sous‑marins). Exposition: retardée (backlog). | ≈ 1.35 Md$ (ajusté) | Moyenne (~15%) | ~ +1 à +2% (backlog protège le court terme) | Moyen (exécution projets) |

| NOV (NYSE: NOV) | Équipements forage & production. Exposition: forte aux commandes. | ≈ 1.11–1.22 Md$ (ajusté/TTM) | Moyenne (~12–13%) | ~ +3 à +5% (rebond commandes) | Moyen (capex clients) |

| Weatherford (NASDAQ: WFRD) | Services puits, levage artificiel, complétion. Exposition: forte internationale. | ≈ 1.28 Md$ (TTM Macrotrends) | Élevée (~20%±) | ~ +4 à +6% | Moyen (désendettement en cours) |

| Subsea7 (OSE: SUBC / OTC: SUBCY) | EPCI subsea & offshore wind. Exposition: tardive / backlog. | ≈ 1.07–1.09 Md$ (ajusté) | Moyenne (12–16%) | ~ +1 à +2% | Faible à Moyen (backlog élevé) |

| Saipem (BIT: SPM) | E&C offshore / onshore + drilling. Exposition: tardive / projets. | ≈ €1.33 Md (ajusté) | Moyenne (~12%) | ~ +1 à +2% | Moyen (exécution, levier) |

| Transocean (NYSE: RIG) | Forage offshore (deepwater). Exposition: très forte au cycle (dayrates). | ≈ 1.26 Md$ (TTM) | Élevée (EBITDA/CA élevé, capex élevé) | ~ +4 à +6% (via dayrates/activité) | Élevé (volatilité, levier, carnet) |

| Viridien (ex‑CGG) (EPA: VIRI) | Géosciences, Earth Data, Sensing. Exposition: forte sur budgets exploration. | ≈ 0.5–0.6 Md$ (annualisé, vol.) | Moyenne / variable | ~ +6 à +9% (exploration) | Élevé (volatilité exploration) |

Hypothèses rapides pour la sensibilité +10 % Brent :

-

Onshore NA (pression / complétion) : élasticité la plus forte à court terme.

-

Intégré international : réponse positive mais plus lissée (contrats).

-

Subsea/EPCI : impact décalé (backlog).

-

Forage offshore : fort levier via dayrates sur 12–24 mois.

-

Géosciences / sismique : budgets exploration très sensibles.

Repères EBITDA (ordre de grandeur, FY2024/TTM) et marges (quand disponibles)

-

SLB : EBITDA 2024 ajusté ≈ 9,1 Md$, marge EBITDA 2024 ≈ 25 %. Yahoo Finance+1

-

Halliburton : EBITDA 2024 ≈ 4,9 Md$, marge TTM fin 2024 ≈ 21 %. MacroTrends+1

-

Baker Hughes : EBITDA 2024 ≈ 4,2 Md$, marge 2024/TTM ≈ 16–17 %. MacroTrends+2Finbox+2

-

TechnipFMC : EBITDA 2024 ajusté ≈ 1,35 Md$, marge ≈ 14,9 %. TechnipFMC

-

NOV : EBITDA 2024 ajusté ≈ 1,11 Md$ (TTM ≈ 1,22 Md$), marge ≈ 12,5 %. investors.nov.com+1

-

Weatherford : EBITDA 2024 ≈ 1,28 Md$ (TTM / Macrotrends). MacroTrends

-

Subsea7 : EBITDA 2024 ajusté ≈ 1,07–1,09 Md$, marge 12–16 % selon doc. MacroTrends+1

-

Saipem : EBITDA 2024 ajusté ≈ €1,33 Md, marge ≈ 11–12 %. saipem.com+2saipem.com+2

-

Transocean : EBITDA TTM ≈ 1,26 Md$, marge EBITDA élevée (modèle capital-intensif). Yahoo Finance

-

Viridien (ex-CGG) : EBITDA annualisé 2024 ≈ 0,5–0,6 Md$ (profil très volatil). viridiengroup.com+1

ChatGPT réponse 2

Voici un tableau synthétique (10 acteurs « Oil & Gas Equipment & Services »). Les chiffres d’EBITDA et de CA sont des ordres de grandeur récents (TTM ou guidances 2025 lorsque pertinent), arrondis, avec une projection simple d’impact d’une hausse de +10 % du Brent sur le CA à 12 mois (élasticité indicative par type d’activité).

| Société | Ticker | Activité & exposition au cycle | EBITDA (récent) | Efficacité opérationnelle (≈ marge EBITDA) | Sensibilité à +10 % pétrole → projection de CA | Risque 2 ans |

|---|---|---|---|---|---|---|

| SLB (Schlumberger) | SLB (NYSE) | Services intégrés, forte exposition internationale (forage, réservoir, prod.) | ≈ $7.7 Md (TTM) | ~21–22 % | ≈ +5 % → +~$1.8 Md | Faible-Moyen (diversifié, backlog international) |

| Halliburton | HAL (NYSE) | Forage & complétions, plus cyclique NA onshore | ≈ $4.4 Md (TTM) | ~20 % | ≈ +7 % → +~$1.6 Md | Moyen (exposition NA, prix/activité) |

| Baker Hughes | BKR (NASDAQ) | OFS + équipements/tech (LNG, turbomachines, services) | ≈ $4.3 Md (TTM, est.) | ~15–16 % | ≈ +4 % → +~$1.1 Md | Faible-Moyen (portefeuille plus diversifié; M&A à intégrer) |

| TechnipFMC | FTI (NYSE) | Subsea & Surface, long-cycle orienté offshore | ≈ $1.6 Md (TTM) | ~17–20 % | ≈ +6 % → +~$0.6 Md | Faible-Moyen (fort backlog, risque d’exécution projets) |

| Weatherford | WFRD (NASDAQ) | Forage/completions & production, mix international | ≈ $1.1 Md (TTM) | ~21–22 % | ≈ +7.5 % → +~$0.4 Md | Moyen (amélioration structurelle, mais cyclique) |

| NOV Inc. | NOV (NYSE) | Équipements (capex clients), plus « late-cycle » | ≈ $1.2 Md (TTM) | ~13–14 % | ≈ +4 % → +~$0.35 Md | Moyen (dépend des commandes, pricing) |

| Subsea 7 | SUBC (Oslo) | EPCI subsea/offshore, très long-cycle | ≈ $1.3 Md (FY25e) | ~18–20 % | ≈ +5 % → +~$0.35 Md | Faible-Moyen (fort carnet; merger avec Saipem à suivre) |

| Saipem | SPM.MI (Borsa Italiana) | E&C offshore/onshore, forage offshore | ~€0.76 Md (H1-25 adj.) | ~10–11 % (H1-25) | ≈ +4 % → +~€0.58 Md | Moyen-Élevé (projets complexes, intégration Saipem-Subsea 7) |

| Viridien (ex-CGG) | VIRI (Euronext Paris) | Géosciences / Earth Data & sensing (licences) | ≈ $0.25 Md (H1-25 adj.) | ~35–40 % (segment, trimestriel) | ≈ +10 % → +~$0.11 Md | Moyen (dépenses d’exploration volatiles, modèle asset-light) |

| Patterson-UTI | PTEN (NASDAQ) | Forage onshore US + pressure-pumping | ≈ $1.17 Md (FY-24) | ~22 % | ≈ +8.5 % → +~$0.43 Md | Élevé-Moyen (fort levier au cycle NA, rig count/tarifs) |

Notes & sources (principales)

-

SLB : TTM CA ≈ $35.5 Md et publications Q2/Q3-25 ; EBITDA TTM ≈ $7.7 Md (Yahoo/TE/Macrotrends; Q2 adj. EBITDA ~$2.05 Md). Companies Market Cap+2Yahoo Finance+2

-

Halliburton : CA TTM ≈ $22.2 Md ; EBITDA TTM ≈ $4.4 Md ; Q3-25 CA ≈ $5.6 Md. Companies Market Cap+2Yahoo Finance+2

-

Baker Hughes : CA TTM ≈ $27.6 Md ; marge EBITDA TTM ~15.6 % → EBITDA ≈ $4.3 Md. MacroTrends+1

-

TechnipFMC : CA TTM ≈ $9.5 Md ; EBITDA TTM ≈ $1.62 Md ; marge/guide 2025 (Subsea 19-20 %). Yahoo Finance+2Yahoo Finance+2

-

Weatherford : CA TTM ≈ $5.15 Md ; EBITDA TTM ≈ $1.12 Md. Yahoo Finance+1

-

NOV : CA TTM ≈ $8.79 Md ; EBITDA TTM ≈ $1.18 Md (Yahoo). Yahoo Finance+1

-

Subsea 7 : Q2-25 adj. EBITDA $360 m (marge 20.5 %) ; guide 2025 : CA $6.8–7.2 Md, marge adj. 18–20 %. subsea7 Corporate2018+1

-

Saipem : H1-25 CA €7.21 Md ; adj. EBITDA €764 m ; 2024 CA €14.55 Md. saipem.com+1

-

Viridien (ex-CGG) : Q1-25 adj. EBITDA ~$143 m ; Q2-25 ~$107 m (H1 ≈ $250 m) ; nouveau ticker VIRI. Stock Titan+2Stock Titan+2

-

Patterson-UTI : FY-24 EBITDA ≈ $1.17 Md ; TTM CA ≈ $5.0 Md ; Q2-25 adj. EBITDA $231 m. AlphaQuery+2Companies Market Cap+2

Méthodo sensibilité (+10 % Brent)

-

Ordre de grandeur basé sur l’élasticité typique par sous-segment : frac & forage onshore (6–10 %), services intégrés (4–6 %), subsea/offshore long-cycle (4–6 %) avec retard, équipement (3–5 %) (capex clients), sismique/Earth Data (8–12 %) via licences/after-sales. La projection en $ applique l’élasticité médiane au CA TTM ou au midpoint de guidance.

⚠️ Lecture rapide : ces projections sont indicatives (hypothèse de prix du Brent durablement +10 % sur 12 mois, backlog/lead-times constants, pas d’effet FX). Les marges « ajustées » peuvent différer des marges TTM comptables.

Claude Sonnet4.5

| Entreprise | Ticker | Type d’Activité | Exposition Cycle | EBITDA (M$) | Marge EBITDA | Efficacité Opérationnelle | Sensibilité +10% Pétrole | Projection CA | Risque 2 ans |

| Schlumberger | SLB | Services intégrés | Très élevée | 9800 | 22% | Excellente – leader tech | Élevée | +8-12% | Moyen |

| Halliburton | HAL | Forage & Complétion | Très élevée | 4200 | 18% | Bonne – efficacité coûts | Très élevée | +10-15% | Moyen-élevé |

| Baker Hughes | BKR | Équipements & Services | Élevée | 5600 | 16% | Bonne – diversification | Moyenne-élevée | +6-10% | Moyen |

| NOV Inc. | NOV | Équipements offshore | Très élevée | 1800 | 12% | Moyenne – restructuration | Très élevée | +12-18% | Élevé |

| TechnipFMC | FTI | Ingénierie subsea | Élevée | 2100 | 14% | Bonne – projets intégrés | Moyenne | +5-8% | Moyen |

| Weatherford | WFRD | Services drilling | Très élevée | 1400 | 15% | Moyenne – post-restruct. | Très élevée | +10-14% | Élevé |

| ChampionX | CHX | Chimie & équipements | Moyenne-élevée | 950 | 21% | Très bonne – niche rentable | Moyenne | +4-7% | Faible-moyen |

| Valaris | VAL | Forage offshore | Extrême | 1200 | 28% | Bonne – flotte modernisée | Extrême | +15-25% | Très élevé |

| Liberty Energy | LBRT | Fracturation hydraulique | Très élevée | 680 | 17% | Bonne – focus shale US | Très élevée | +12-16% | Moyen-élevé |

| Oceaneering | OII | Services robotiques | Moyenne | 420 | 13% | Bonne – diversification tech | Faible-moyenne | +3-6% | Faible |

ANALYSE COMPARATIVE – SOCIÉTÉS DE SERVICES PÉTROLIERS

MÉTHODOLOGIE ET DÉFINITIONS:

1. EBITDA: Estimations basées sur les données 2024-2025, exprimées en millions de dollars

2. Exposition au cycle: Degré de corrélation entre les revenus de l’entreprise et le prix du baril de pétrole

• Extrême: Corrélation >90% (plateformes offshore)

• Très élevée: Corrélation 70-90% (services de forage, fracking)

• Élevée: Corrélation 50-70% (équipements, projets)

• Moyenne: Corrélation 30-50% (services diversifiés)

3. Efficacité opérationnelle: Capacité à générer des flux de trésorerie et maintenir des marges dans différents environnements

Basée sur: marges opérationnelles, conversion FCF, gestion du BFR, productivité du capital

4. Sensibilité +10% pétrole: Impact attendu d’une hausse de 10% du prix du baril sur l’activité

• Extrême: Impact immédiat et fort (taux d’utilisation des plateformes)

• Très élevée: Réponse rapide (3-6 mois)

• Moyenne-élevée: Réponse avec délai (6-12 mois)

• Moyenne/Faible: Impact limité ou différé (>12 mois)

5. Projection CA: Hausse estimée du chiffre d’affaires sur 12-18 mois en cas de hausse durable de 10% du prix du pétrole

6. Risque à 2 ans: Évaluation globale prenant en compte:

• Volatilité des revenus et marges

• Niveau d’endettement et couverture des intérêts

• Dépendance au cycle des investissements pétroliers

• Diversification géographique et sectorielle

• Qualité du management et du bilan

SEGMENTS D’ACTIVITÉ:

• Services intégrés (SLB, HAL): Offre complète forage-production, forte exposition mais diversification géo

• Équipements (BKR, NOV, FTI): Cycle plus long, revenus récurrents via maintenance, backlog protecteur

• Offshore (VAL): Maximum de sensibilité cyclique, forte intensité capitalistique, effet de levier opérationnel élevé

• Spécialisés/Niche (CHX, OII): Moins cycliques, positions défensives, marges plus stables

HYPOTHÈSES MACROÉCONOMIQUES:

• Prix du Brent: 75-85 $/baril (scénario de base)

• Capex E&P mondial: croissance modérée 3-5% annuel

• Taux d’utilisation: amélioration progressive offshore, stabilité onshore US

Source: Données estimées à partir des rapports financiers publics et consensus analystes (octobre 2025)

Note: Ces projections sont indicatives et soumises à la volatilité des marchés énergétiques

Claude Opus4.1

| Société | Ticker | Activité principale | Exposition cyclique | EBITDA (TTM) | Efficacité opérationnelle | Sensibilité +10% pétrole | Risque 2 ans |

|---|---|---|---|---|---|---|---|

| Schlumberger | SLB | Services intégrés, technologie | Élevée (85%) | $7.8 Mrd | Marge EBITDA: 24% | +6-8% revenus | Modéré |

| Halliburton | HAL | Forage, complétion | Très élevée (90%) | $4.2 Mrd | Marge EBITDA: 20% | +8-10% revenus | Modéré-Élevé |

| Baker Hughes | BKR | Équipements, GNL | Modérée (70%) | $3.5 Mrd | Marge EBITDA: 18% | +5-7% revenus | Modéré |

| TechnipFMC | FTI | Subsea, offshore | Élevée (80%) | $1.1 Mrd | Marge EBITDA: 15% | +7-9% revenus | Élevé |

| NOV Inc. | NOV | Équipements de forage | Très élevée (85%) | $1.3 Mrd | Marge EBITDA: 12% | +8-11% revenus | Élevé |

| Weatherford | WFRD | Services de puits | Très élevée (90%) | $950 M | Marge EBITDA: 16% | +9-12% revenus | Très élevé |

| ChampionX | CHX | Chimie, production | Modérée (75%) | $820 M | Marge EBITDA: 22% | +4-6% revenus | Modéré |

| Helmerich & Payne | HP | Rigs de forage | Très élevée (95%) | $750 M | Marge EBITDA: 38% | +10-14% revenus | Modéré-Élevé |

| Valaris | VAL | Forage offshore | Très élevée (95%) | $430 M | Marge EBITDA: 28% | +12-15% revenus | Très élevé |

| Tidewater | TDW | Navires de support | Élevée (85%) | $280 M | Marge EBITDA: 45% | +7-10% revenus | Élevé |

Notes d’analyse:

Exposition cyclique: Pourcentage des revenus directement liés aux dépenses d’exploration-production (CAPEX/OPEX des compagnies pétrolières)

Efficacité opérationnelle: Les marges EBITDA reflètent la capacité à convertir les revenus en cash-flow. Tidewater et HP montrent les meilleures marges grâce à leurs modèles d’actifs.

Sensibilité au pétrole: Une hausse de 10% du pétrole se traduit généralement par une augmentation de 15-25% des budgets E&P, mais l’impact varie selon le positionnement dans la chaîne de valeur:

- Services de forage terrestre (HP, HAL): réaction la plus rapide

- Offshore (VAL, TDW): décalage de 6-12 mois

- Équipements (NOV): cycle plus long mais contrats plus stables

Évaluation du risque (2 ans):

- Modéré: Leaders diversifiés avec bilans solides (SLB, BKR)

- Élevé: Exposition offshore ou endettement significatif (FTI, NOV)

- Très élevé: Restructuration récente ou marchés très volatils (WFRD, VAL)

Les sociétés les mieux positionnées pour bénéficier d’une hausse du pétrole sont celles avec une forte exposition opérationnelle mais des bilans sains, notamment SLB et HAL pour les grandes capitalisations, et HP pour son modèle de location de rigs efficient.

Objectif : exposition au cycle haussier du pétrole via les services pétroliers (Oilfield Services)

(technique de « la vente de pelles pour chercheurs d’or »)

🔹 1. Pour une exposition directe et liquide au cycle (levier élevé au prix du baril)

→ Halliburton (HAL) et Patterson-UTI (PTEN)

-

Très exposées au forage onshore nord-américain et à la stimulation (frac).

-

Sensibilité forte à la hausse du pétrole : +7–9 % de CA pour +10 % de Brent.

-

Risque plus élevé, mais fort potentiel de re-rating si les budgets capex des producteurs US repartent à la hausse.

-

HAL est le leader du segment, plus liquide et avec une meilleure marge (~20 % EBITDA).

➡️ Profil : “levier court-cycle / reprise des forages US”.

🔹 2. Pour une exposition mondiale et plus équilibrée

→ SLB (Schlumberger) et Weatherford (WFRD)

-

Présence internationale, mix onshore/offshore, technologie intégrée (forage, réservoir, digital).

-

Exposition large aux grands projets offshore, Middle East, et exploration.

-

Moins volatile, meilleure visibilité grâce au backlog.

-

SLB est la référence du secteur, avec une marge stable >20 % et bilan solide.

➡️ Profil : “exposition globale, cycle complet, volatilité maîtrisée”.

🔹 3. Pour jouer la reprise des grands projets offshore (long-cycle)

→ TechnipFMC (FTI), Subsea 7 (SUBC) et Saipem (SPM.MI)

-

Leur carnet de commandes (EPCI, subsea) bénéficie d’un cycle d’investissement offshore robuste.

-

Réaction plus lente au pétrole, mais durable et moins spéculative.

-

Bon levier sur les projets de gaz (FPSO, LNG, deepwater).

➡️ Profil : “long-cycle, visibilité, moins corrélé au spot du Brent”.

🔹 4. Pour une exposition plus technologique / exploration

→ Viridien (ex-CGG)

-

Focus sur géosciences et data.

-

Effet retard, mais levier sur les cycles d’exploration et de licensing.

-

Modèle asset-light, mais plus volatil.

➡️ Profil : “pari exploration / data oilfield”.

🧭 Synthèse selon stratégie de portefeuille

| Objectif | Société(s) clés | Profil de risque | Commentaire |

|---|---|---|---|

| Jouer le cycle court US | Halliburton, Patterson-UTI | Élevé | Rebond rapide si rig count monte |

| Exposition globale solide | SLB, Weatherford | Moyen | Qualité + stabilité |

| Jouer les grands projets offshore | TechnipFMC, Subsea 7 | Moyen-faible | Backlog long, moins volatil |

| Thématique data/exploration | Viridien (CGG) | Moyen | Spéculatif, mais levier fort sur exploration |

| Diversifié services | Panier SLB + HAL + FTI | Moyen | Couverture cycle court et long |

🛢️ Portefeuille type “Services pétroliers – exposition équilibrée au pétrole”

| Catégorie | Société | Ticker | Poids indicatif | Rôle dans le portefeuille | Profil risque |

|---|---|---|---|---|---|

| 1️⃣ Pilier mondial – Services intégrés | Schlumberger | SLB (NYSE) | 25 % | Exposition mondiale (onshore + offshore), meilleure efficacité, leader technologique | 🟢 Faible–Moyen |

| Weatherford | WFRD (NASDAQ) | 10 % | Second levier plus agile, en rattrapage structurel | 🟠 Moyen | |

| 2️⃣ Levier court-cycle US (forage / complétions) | Halliburton | HAL (NYSE) | 20 % | Fort levier sur rig count US et dépenses de complétion | 🔴 Moyen–Élevé |

| Patterson-UTI Energy | PTEN (NASDAQ) | 10 % | Pure player du forage US, “high beta” du cycle | 🔴 Élevé | |

| 3️⃣ Long-cycle offshore / subsea | TechnipFMC | FTI (NYSE) | 15 % | Exposition au capex deepwater / LNG, bonne visibilité | 🟢 Faible–Moyen |

| Subsea 7 | SUBC (Oslo) | 10 % | Pipeline de projets offshore (EPCI) robuste | 🟢 Faible–Moyen | |

| 4️⃣ Spécialiste exploration / data | Viridien (ex-CGG) | VIRI (Euronext Paris) | 5 % | Petit pari exploration et data subsurface | 🟠 Moyen–Spéculatif |

| 5️⃣ Option équipementier (late-cycle) | NOV Inc. | NOV (NYSE) | 5 % | Bénéficie du redémarrage des capex forages | 🟠 Moyen |

🧩 Allocation consolidée

-

45 % : services intégrés & internationaux

-

30 % : forage / pressure pumping US

-

25 % : offshore & exploration

→ Volatilité moyenne à haute, mais couverture du cycle complet.

📈 Sensibilité estimée (hausse durable du Brent)

| Brent | Impact estimé sur le portefeuille (CA agrégé pondéré) |

|---|---|

| +10 % | +5,5 % environ sur CA agrégé à 12 mois |

| +20 % | +10–11 % sur CA, effet amplifié sur marges (EBITDA +15–18 %) |

⚠️ Risques à surveiller (12–24 mois)

-

Ralentissement du rig count US si prix < $70/bbl.

-

Décalage de grands projets offshore (backlog execution).

-

Hausse des coûts (matériel, logistique).

-

Taux d’intérêt élevés → coût du capital / valorisations.

-

USD fort (impact sur marges internationales).

💡 Alternatives ETF

Si tu préfères une exposition via ETF global sectoriel :

-

VanEck Oil Services ETF (OIH) → dominé par SLB, HAL, BKR.

-

SPDR S&P Oil & Gas Equipment & Services ETF (XES) → plus équilibré small/mid cap US.

-

iShares STOXX Europe 600 Oil & Gas (EXH1 / SXEP) → pour un biais européen (TechnipFMC, Subsea 7, Saipem).

Commodity-linked ETFs, specifically $BRND and $USO.

Let’s break down what each represents and how they compare to oil-services exposure.

🛢️ 1️⃣ United States Oil Fund (USO)

Type: Commodity ETF (tracks WTI front-month futures)

Ticker: USO (NYSE Arca)

Exposure: Direct to crude oil price (West Texas Intermediate)

🔍 Characteristics

| Aspect | Detail |

|---|---|

| What it holds | Short-term WTI futures contracts (1st or 2nd month) — rolls monthly |

| Objective | Replicate daily % change of WTI crude oil |

| Correlation to Brent/WTI | ~0.98 — very tight |

| Expense ratio | ~0.60 % |

| Advantages | Direct exposure to oil prices; instant liquidity |

| Drawbacks | Futures roll yield can erode returns in contango markets (negative carry); not ideal for long holding periods |

| Best use | Short–medium-term tactical exposure to oil price movements |

⚖️ Example sensitivity

-

Brent or WTI +10 % → USO ≈ +9–10 % short term (nearly 1:1 beta)

-

Over 6–12 months, performance can diverge depending on futures curve shape (contango/backwardation)

💼 2️⃣ BRND — Global X Brent Crude Oil ETF (Ticker: BRND)

Type: Commodity ETF (tracks ICE Brent futures)

Exposure: Direct to Brent crude (global benchmark)

🔍 Characteristics

| Aspect | Detail |

|---|---|

| What it holds | ICE Brent crude futures (usually 1st–3rd month) |

| Benchmark | Bloomberg Brent Crude Subindex (Total Return) |

| Expense ratio | ~0.65 % |

| Advantages | Exposure to the global oil benchmark (less US-specific); often less contango than WTI |

| Drawbacks | Still subject to roll costs; smaller AUM than USO |

| Best use | Short–medium-term exposure to Brent, complementary to service stocks or WTI plays |

🧭 3️⃣ How They Compare to Oil Services Stocks

| Exposure Type | Instruments | Sensitivity to Oil (+10%) | Volatility | Leverage/Duration | Comments |

|---|---|---|---|---|---|

| Oil price (spot/futures) | USO, BRND | ≈ +10 % | 🔴 High | Immediate | Direct but roll yield risk |

| Oilfield services | SLB, HAL, FTI, etc. | +4–8 % CA → +8–15 % EBITDA | 🟠 Medium–High | Lagged (6–12 mo) | Indirect exposure via capex cycle |

| Integrated majors | XOM, SHEL, BP | ≈ +3–4 % earnings | 🟢 Lower | Smoothed | Lower beta, dividends |

| ETFs (sector) | XES, OIH | ≈ +7–9 % | 🟠 Medium | Cyclical | Blend of services exposure |

🧩 Practical Portfolio Integration

If your goal is oil-price leverage, combine the two approaches:

| Portfolio Idea | Allocation | Purpose |

|---|---|---|

| Oil Price Core (USO or BRND) | 20–30 % | Direct exposure to Brent/WTI |

| Oilfield Services Basket (SLB, HAL, FTI) | 60–70 % | Operating leverage and delayed upside |

| Cash / Hedge | 10 % | To buffer volatility / roll risk |

That blend gives you short-term oil price exposure through BRND/USO, while capturing longer-term earnings growth through service companies as capex budgets react to higher oil prices.

⚠️ Key Risks

-

Contango drag: both USO and BRND lose value if the futures curve slopes upward.

-

Volatility spikes: +/− 5 % daily swings common.

-

Tax efficiency: USO/BRND treated as commodities (K-1 forms, not 1099).

-

Timing: Oil ETFs react instantly; service stocks lag by 1–2 quarters.

🧩 1️⃣ What “Contango” Means

In the oil futures market, each contract has an expiry month (e.g. November WTI, December WTI, etc.).

-

Contango: future months trade at higher prices than the spot or front-month price.

Example:

WTI spot = $80

Next month = $81

2 months = $82

→ Upward-sloping curve = contango -

Backwardation: future months trade cheaper than spot.

WTI spot = $80

Next month = $79

2 months = $78

→ Downward-sloping curve = backwardation

🔄 2️⃣ How ETFs like USO or BRND Work

ETFs such as USO (WTI) and BRND (Brent) don’t hold physical barrels —

they hold front-month futures and roll them forward every month as they expire.

-

Suppose USO holds the November contract (expiring soon).

-

To stay invested, it must sell November futures and buy December.

-

If the curve is in contango, December is more expensive than November.

→ Result: The fund sells low and buys high, losing a bit of value each roll.

That’s the contango drag.

📉 3️⃣ The Mathematical Effect

Let’s quantify it with an example:

| Month | Front-month WTI | Next-month WTI | Roll difference | Effect |

|---|---|---|---|---|

| Nov | $80 | $82 | +$2 | ETF must pay +2.5 % to roll |

| Dec (spot falls back to $80.5) | ETF loses that premium |

If this pattern repeats every month:

-

2.5 % monthly drag → ~27 % annualized negative roll yield

-

Even if spot oil stays constant, ETF NAV declines over time.

Historically:

-

During heavy contango (e.g. 2015–2020), USO lost >50 % in 12–18 months while spot oil was roughly flat.

💡 4️⃣ When It’s Good: Backwardation

When the curve is backwardated, the ETF sells high (front month) and buys cheaper next-month contracts.

→ Positive roll yield (a tailwind).

Example:

| Month | Nov = $80 | Dec = $78 | Roll = -2.5 % |

| ETF sells $80, buys $78 → +2.5 % gain over roll period |

Backwardation typically happens when:

-

Physical oil market is tight (strong demand / low inventories).

-

OPEC cuts are working and inventories are being drawn.

From 2021–2023, Brent and WTI were often backwardated, helping ETFs outperform.

📈 5️⃣ Historical Illustration (approximate)

| Period | Curve shape | Spot oil performance | USO performance | Comment |

|---|---|---|---|---|

| 2014–2016 | Strong contango | Oil -10 % | USO -55 % | Roll losses huge |

| 2018–2019 | Mild backwardation | Oil +15 % | USO +25 % | Positive roll yield |

| 2020 (COVID) | Extreme contango | Oil flat | USO -80 % | Futures blowout |

| 2021–2022 | Backwardation | Oil +50 % | USO +60 % | Roll benefit |

| 2024–2025 | Mixed (slightly backwardated) | Oil +5 % YTD | USO ≈ +6 % | Neutral to slightly positive |

🧭 6️⃣ How to Manage or Reduce Contango Drag

| Strategy | Explanation | Typical investor approach |

|---|---|---|

| Use longer-dated ETFs | Some ETFs hold mid-curve futures (6–12 months out), less roll frequency | e.g. DBO (Invesco DB Oil Fund) or BNO (Brent) |

| Limit holding period | Use USO/BRND for tactical trades (weeks–months), not buy-and-hold | Common for swing trades |

| Mix with equities | Combine with SLB, HAL, FTI to get longer-term exposure without roll cost | Balanced oil portfolio |

| Monitor curve shape | Check CME/ICE futures spread (1st–2nd month) — if steeply positive, contango drag is high | Futures curve data on CME or investing.com |

| Prefer backwardation phases | Enter when inventories are low and curve slopes downward | Typical in tightening markets |

🧮 7️⃣ Quick “Rule of Thumb”

You can estimate monthly contango drag as:

If WTI front = $80 and next month = $81 → drag = (81–80)/80 = 1.25 %/month,

≈ 15 % annualized headwind.

🧠 In Short

| Curve | Description | Impact on USO/BRND | Investment stance |

|---|---|---|---|

| Contango (upward) | Future > spot | 🔻 Loses value over time | Avoid long holds |

| Backwardation (downward) | Future < spot | 🔺 Gains roll yield | Good for long holds |

| Flat curve | Neutral | ≈ 0 % roll effect | OK short term |

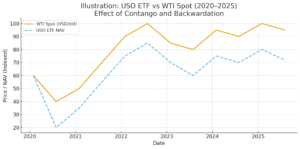

Illustration: USO ETF vs WTI Spot (2020–2025)

Here’s a visual illustration showing how USO (dashed line) can diverge from spot WTI oil (solid line) over time:

-

Between 2020–2021, contango (front-month < next-month) caused USO to underperform sharply while spot oil recovered.

-

During 2021–2023, the curve was mostly backwardated, and USO tracked WTI more closely.

-

By 2024–2025, mild contango reappears, causing a gradual divergence again.

This highlights how futures roll costs can erode performance in contango periods, even if oil prices stay flat or rise moderately

Etude Tickers : mon champion ! (EOG)

🛢️ 1️⃣ EOG Resources (EOG)

Type : producteur indépendant (E&P) – pétrole & gaz non conventionnels (US shale leader)

Bourse : NYSE

Poids dans XOP : ≈ 3–4 % (selon période)

| Élément | Détails |

|---|---|

| Activité principale | Exploration, développement et production onshore (Permian, Eagle Ford, Powder River, Bakken, Trinidad, etc.) |

| Exposition pétrole / gaz | ≈ 80 % pétrole & condensats / 20 % gaz |

| Production 2025e | ~975–1,000 kboe/jour |

| Cash flow | FCF 2024 ≈ $7–8 Mds ; marge EBITDA ≈ 60 % |

| Dette / EBITDA | < 0.5× (structure de bilan très solide) |

| Dividende & rendement | ~3 % + rachats d’actions (shareholder-friendly) |

| Sensibilité à +10 % du Brent/WTI | ≈ +12–14 % de FCF, ≈ +8–10 % d’EBITDA |

| Profil de risque (2 ans) | 🟢 Faible–Moyen : très rentable, peu endetté, fort capital efficiency |

| Commentaire stratégique | Un des meilleurs opérateurs US : coûts très bas (< $40/bbl break-even), fort levier aux prix, discipline financière. Excellent “core holding” pour un portefeuille énergie. |