🛢️ Le Super Cycle des Matières Premières – Comprendre les Phases

Être au début d’un Super Cycle des matières premières ne signifie pas que toutes les ressources s’envolent en même temps.

Beaucoup d’investisseurs se ruent actuellement sur le lithium, le charbon ou les actions énergétiques en espérant un boom généralisé — mais l’histoire et la structure du marché racontent une autre histoire.

🔄 Une Vision d’Ensemble

Le Super Cycle actuel des matières premières a débuté vers fin 2022 et devrait s’étendre sur environ 20 ans, avec un pic potentiel attendu autour de 2045.

Durant cette période, les matières premières traversent plusieurs phases de rotation distinctes, chacune étroitement liée au cycle économique mondial.

⚙️ Les Phases d’un Cycle des Matières Premières

1. Les Métaux Précieux en Tête

Cette première phase apparaît généralement pendant ou juste après une période d’incertitude économique.

Les investisseurs recherchent la sécurité dans l’or, l’argent et le platine, tandis que les banques centrales renforcent leurs réserves.

Ces métaux progressent en premier, les marchés anticipant des taux réels plus faibles et un affaiblissement des devises.

2. L’Essor des Métaux Industriels

Lorsque les anticipations de reprise économique s’installent, l’attention se tourne vers les métaux industriels : cuivre, aluminium, zinc, uranium, etc.

Cette phase coïncide avec les premiers investissements dans les infrastructures et la manufacture, où la demande dépasse progressivement l’offre.

D’autres matériaux clés gagnent alors en importance, tels que le tantale, le manganèse, le carbone et le graphite.

3. L’Envol des Énergies

À mesure que l’économie entre en pleine expansion, la demande énergétique explose et les prix du pétrole et du gaz naturel amorcent leur hausse.

Cette phase est souvent accompagnée d’une forte inflation et d’une hausse des coûts de production.

📍 Où en Sommes-Nous Aujourd’hui ?

-

Métaux précieux : L’or et l’argent ont fortement mené la danse, mais semblent atteindre un palier. Une phase de consolidation est probable avant une nouvelle impulsion haussière plus tard dans le cycle.

-

Métaux industriels & Uranium : Ces segments gagnent du terrain. Les marchés réalisent la nécessité d’investir massivement dans la transition énergétique et les infrastructures, alors que les contraintes d’offre se resserrent.

-

Lithium & Nickel : Ces marchés restent plats. L’offre excédentaire et la demande encore timide maintiennent ces métaux en zone d’accumulation.

-

Pétrole & Gaz : Toujours en tendance baissière, avec des plus hauts et plus bas décroissants, sous l’effet combiné d’une offre abondante et d’une demande atone.

🎯 Le Message Stratégique

-

Le mouvement intelligent consiste à se positionner en amont sur les segments qui commencent à chauffer, pas sur ceux encore en déclin.

-

De nombreux investisseurs particuliers immobilisent leur capital dans des secteurs pas encore prêts à repartir.

-

Le véritable levier de performance réside dans la rotation interne du cycle : c’est là que la création de valeur exponentielle se produit.

👉 Concentrez-vous sur les zones où la croissance, la rareté et la rotation du capital commencent à converger :

c’est le socle de la prochaine grande jambe haussière du super cycle des matières premières.

Ma position actuelle reste basée sur l’or, argent, cuivre. Attention aux miners qui sont tres volatiles.

Je suis deja exposé à l’uranium et terres rares.

20251031 OR

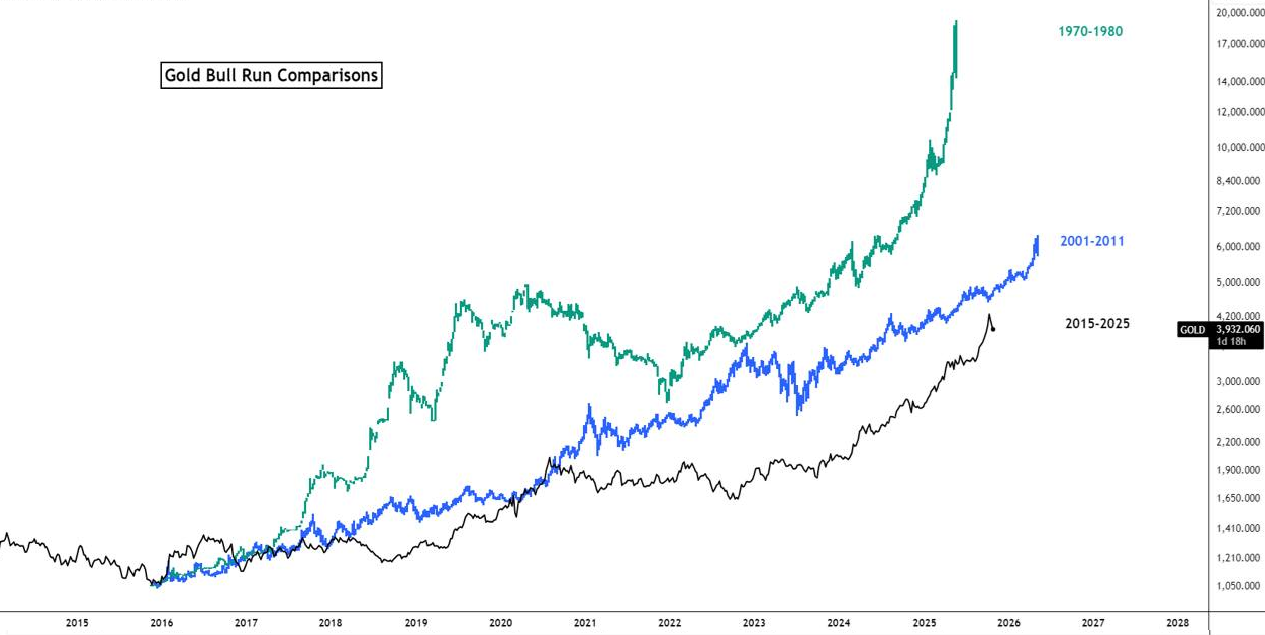

Marché haussier de l’or : 1970, 2000 et aujourd’hui — une comparaison historique

L’or est une fois de plus au cœur d’un cycle historique.

Lorsqu’on compare la situation actuelle aux précédents marchés haussiers, les structures, les déclencheurs et les dynamiques macroéconomiques présentent des similitudes frappantes.

🟡 Les grands cycles haussiers de l’or

1970–1980 : L’ère de l’inflation et de la fin de l’étalon-or

Dans les années 1970, les chocs pétroliers, la fin du système de Bretton Woods et une forte instabilité monétaire ont bouleversé les marchés.

Les investisseurs, fuyant la dépréciation des monnaies fiduciaires, se sont tournés vers l’or, qui a été multiplié par plus de vingt entre 1971 et 1980.

Le cycle s’est achevé dans un climat de spéculation extrême et d’inflation à deux chiffres.

2001–2011 : L’âge de la liquidité et des politiques monétaires expansionnistes

Après l’éclatement de la bulle Internet, les attentats du 11 septembre et la crise financière mondiale de 2008, les banques centrales ont adopté des politiques de taux bas et de création monétaire massives.

Le dollar faible, la montée en puissance des ETF adossés à l’or et le retour des banques centrales comme acheteurs nets ont soutenu une hausse spectaculaire.

Entre 2001 et 2011, le cours de l’or a été multiplié par sept avant de corriger lorsque les taux d’intérêt réels sont redevenus positifs.

2015–2025 : Le cycle actuel — souverains, dédollarisation et instabilité géopolitique

Après la correction de 2013–2015, l’or est entré dans un nouveau cycle haussier, soutenu par :

-

les achats massifs des banques centrales (Chine, Russie, pays émergents),

-

la dédollarisation progressive du commerce international,

-

et la montée des tensions géopolitiques.

Les déficits budgétaires croissants, la monétisation de la dette et un environnement mondial de “dé-risking” rappellent fortement les cycles précédents.

Structurellement, le marché reste haussier, avec un potentiel de hausse pouvant s’étendre jusqu’en 2027, avant une phase de consolidation plus longue.

📈 Facteurs haussiers pour le cours de l’or

-

Incertitude géopolitique persistante : conflits régionaux, sanctions économiques et instabilité budgétaire renforcent le rôle de valeur refuge.

-

Assouplissement de la politique monétaire américaine : des taux réels en baisse réduisent le coût d’opportunité de détenir de l’or.

-

Soutien saisonnier : la demande asiatique (Nouvel An chinois, mariage indien) renforce les prix en début d’année.

-

Sous-allocation institutionnelle : les grands investisseurs restent peu exposés à l’or, laissant un potentiel de rattrapage.

-

Hausse du pétrole et inflation : des sanctions renouvelées sur le pétrole russe pourraient raviver les pressions inflationnistes, soutenant les métaux précieux.

📉 Facteurs baissiers pour l’or

-

Ralentissement des achats de banques centrales, notamment en Chine, où les prix réels atteignent des niveaux record.

-

Reprise de la croissance américaine, susceptible d’entraîner un resserrement monétaire et un dollar plus fort.

-

Affaiblissement saisonnier : la demande tend à reculer après la saison des fêtes en Inde.

-

Positionnement spéculatif excessif, ouvrant la voie à des corrections à court terme.

-

Amélioration du climat géopolitique : un apaisement des tensions entre les grandes puissances pourrait réduire la demande refuge.

💡 Conclusion : L’histoire ne se répète pas, mais elle rime

L’or reste un actif stratégique de long terme, particulièrement dans un monde marqué par la dette, la démondialisation et l’incertitude monétaire.

Comme dans les années 1970 ou les années 2000, les forces structurelles soutiennent encore le marché.

Si le passé sert de guide, le cycle actuel pourrait n’avoir pas encore atteint son apogée.

Un bon article de :

Base Metals in Q3- Where are the Industrial Metals Heading in Q4 and Beyond?

I concluded my Q2 Barchart report on base metals with the following:

As the base metals market enters the second half of 2025, copper, the leading base metal, was marginally above $5 per pound until July 8, when the COMEX futures price exploded to a new record high. Most LME stocks have declined from the end of 2024, and the overall trend since the 2020 pandemic-inspired low remains higher. However, the Chinese economy and U.S. tariffs are the critical factors that could determine the path of least resistance of prices over the coming months. Keep an eye on LME stockpiles as they can provide significant fundamental clues that will impact the price direction.

Q3 was very volatile, led by wild price swings in copper and a massive divergence between COMEX and LME copper prices as metal flowed from LME warehouses to COMEX warehouses. Trade issues were in the spotlight for many commodities, and base metals were no exception.

COMEX Copper versus LME Copper Q3

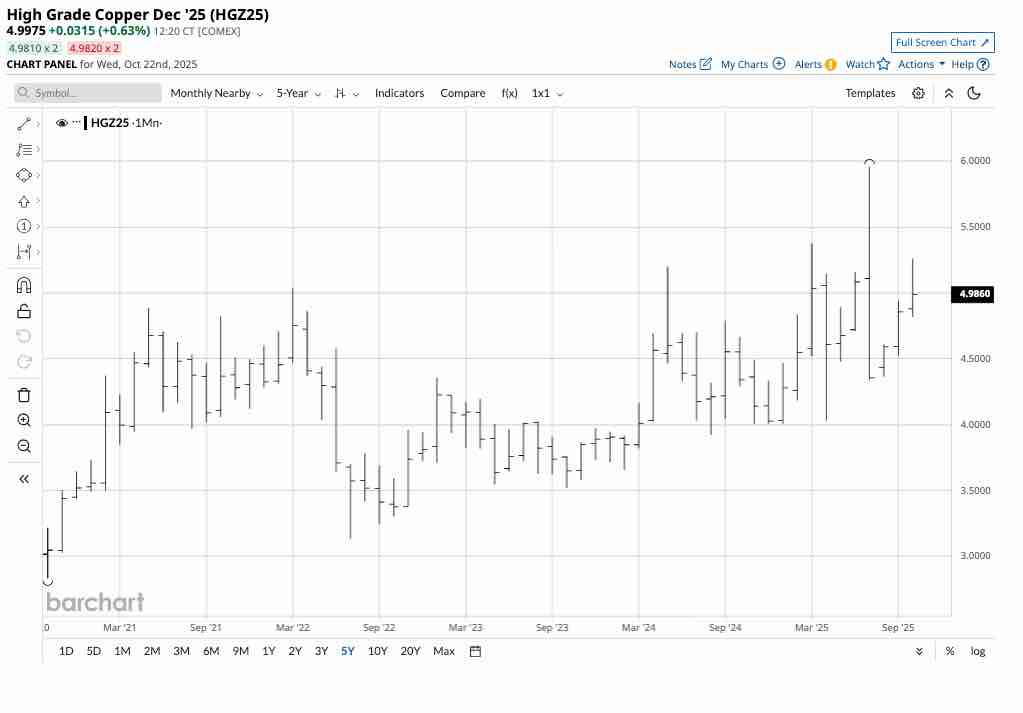

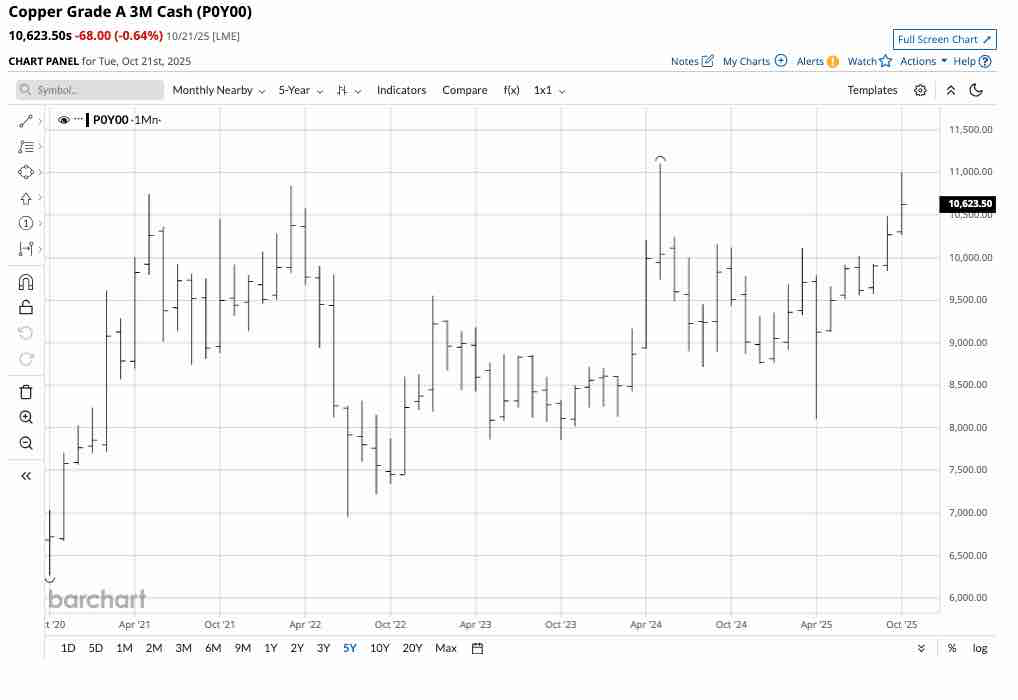

Copper wound up in the crosshairs of the U.S. tariff policy in 2025, causing the metal to flow from LME to COMEX warehouses. COMEX copper futures prices reached two all-time highs in 2025, in March and July, while the LME forwards remained below the 2024 peak.

In Q3, COMEX copper futures declined by 3.45% while the LME copper three-month forwards gained 4.05%. The unprecedented premium for COMEX over LME copper prices narrowed after the futures plunged from a record high of nearly $6 to below $4.35 per pound in July.

The monthly futures chart highlights the substantial price swings between just over $4 and just under $6 per pound over the first nine months of this year. COMEX copper futures moved 20.61% higher from the end of 2024 through September 30, 2025, when they settled at $4.8565 per pound.

The monthly chart of LME three-month copper forwards illustrated that while the industrial metal remained below the 2024 all-time high of $11,104.50 per metric ton, copper forwards gained 17.11% over the first three quarters, settling Q3 at $10,268.50 per ton.

The LME forwards and COMEX futures were higher than the Q3 closing prices in October, and the spread between the futures and forwards has returned to more normal levels since the COMEX futures rose to the latest record peak in July.

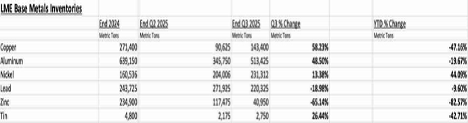

LME Stocks in Q3 and over the first nine months of 2025

Inventory shifts at the world’s most liquid nonferrous metals exchange provide clues about each metal’s supply-demand fundamentals. Moreover, trends across the metals can suggest the sector’s macroeconomic trends.

The chart illustrates that LME stockpiles of copper, aluminum, nickel, and tin posted significant increases during Q3, while lead and zinc inventories declined. However, from the end of 2024 through September 30, 2025, only nickel inventories rose, with copper, aluminum, lead, zinc, and tin posting substantial declines. The U.S. tariff policies are likely causing metals to move from LME to U.S. warehouses in many metals, while China, the world’s leading base metal consumer, is likely increasing its strategic and unpublished metal stocks.

As of October 21, 2025, LME stocks stood at the following levels:

- Copper at 137,150 tons was slightly lower than the Q3 closing level.

- Aluminum at 484,125 tons was lower than the September 30, 2025, level.

- Nickel at 250,476 tons was higher than the Q3 closing level.

- Lead at 247,300 tons declined from the level at the end of Q3.

- Zinc stocks of 37,275 tons were lower than the Q3 closing level and at the lowest level in years.

- Tin stocks of 2,735 metric tons were marginally lower than the Q3 closing level.

Watching inventory changes can provide valuable insight into supply-demand trends. However, powerful market participants can always influence perception by increasing or decreasing stock levels in the LME warehouses.

While LME copper stocks have declined in 2025, COMEX warehouse inventories have surged as metal moved into the U.S. in anticipation of trade barriers.

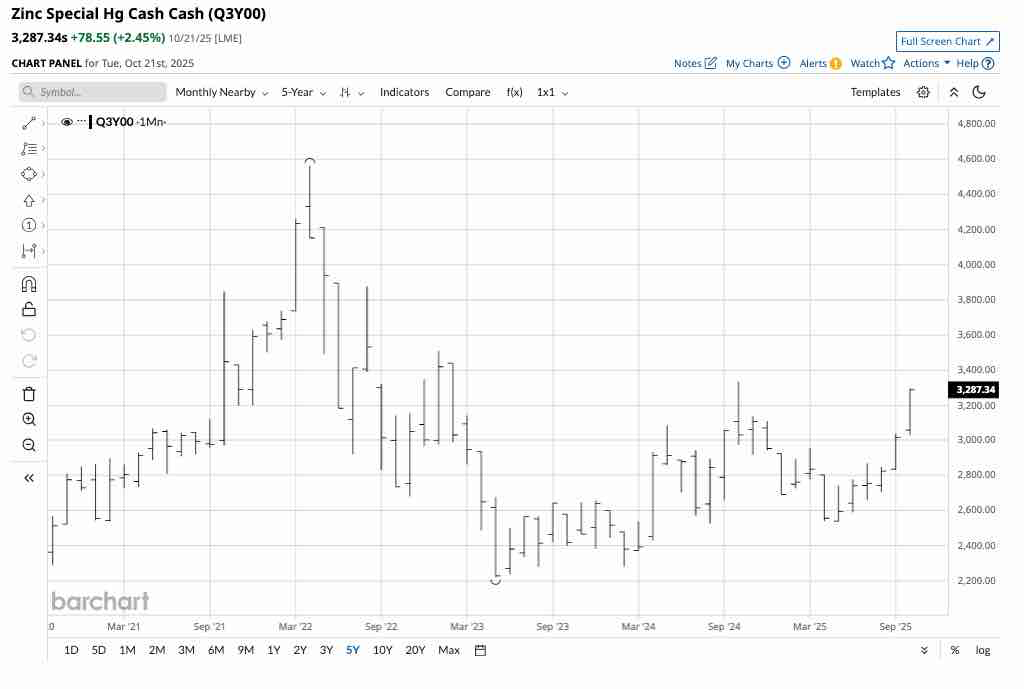

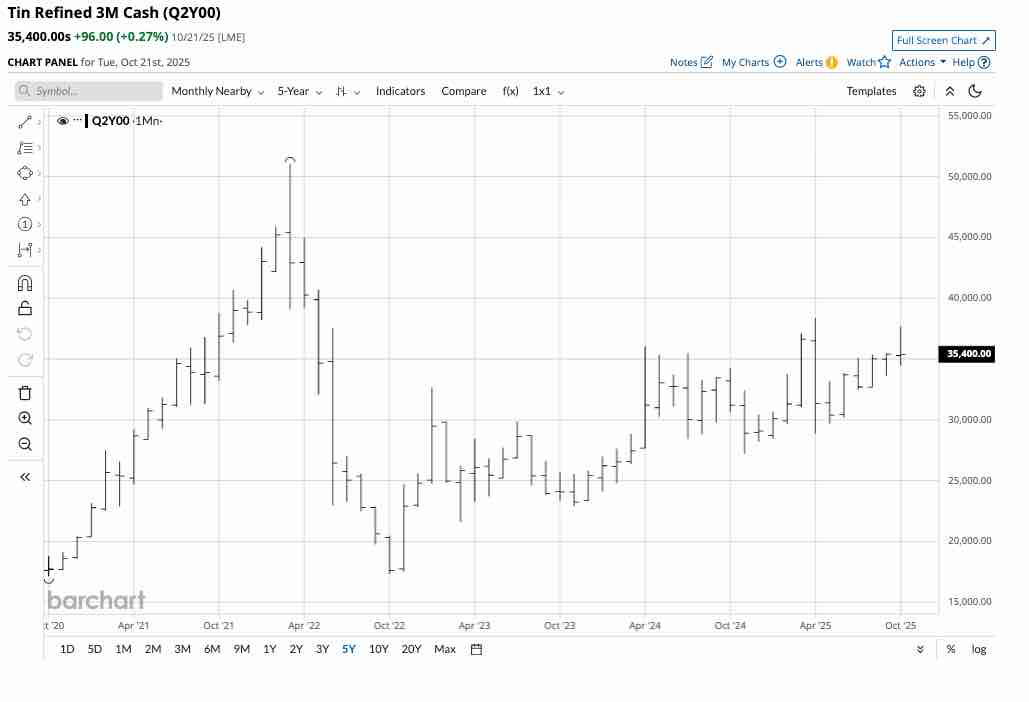

Zinc and tin lead on the upside in Q3

LME zinc forwards led the base metals on the upside with a gain of 7.58% in the third quarter. Tin was the second-leading base metal, moving 5.02% higher over the three-month period.

The five-year monthly chart of LME cash zinc prices shows the bullish trend since the low from May 2023. Three-month zinc forwards were higher in Q3, but moved 0.62% lower over the first nine months of 2025, settling at $2,960 per ton on September 30, 2025. Zinc prices were higher in October 2025.

The five-year monthly chart of LME three-month tin forward prices shows the bullish trend over the past years. Three-month tin forwards were higher in Q3, and moved 21.75% higher over the first nine months of 2025, settling at $35,410 per ton on September 30, 2025. Tin was the best-performing base metal over the first three quarters. Tin was only marginally lower in October 2025.

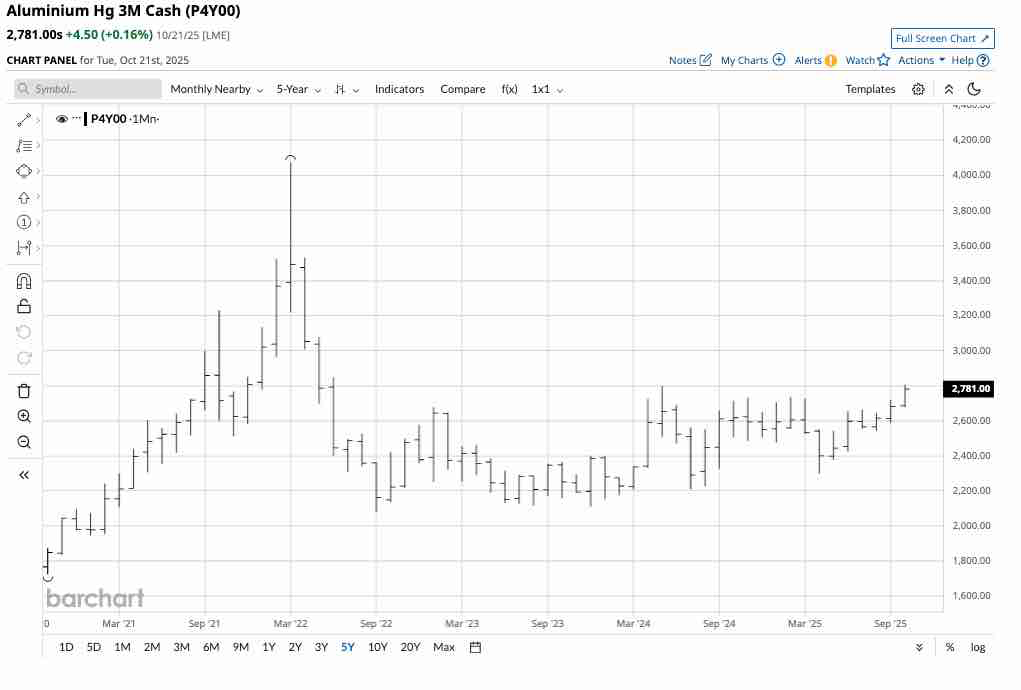

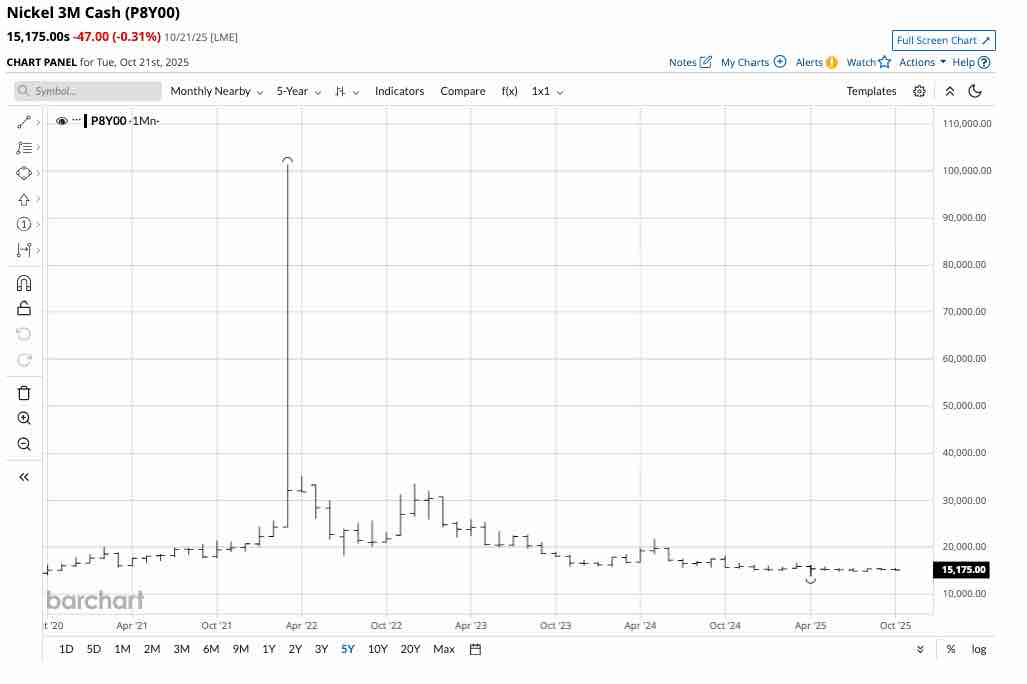

Gains in aluminum and nickel, while lead forwards moved lower

LME aluminum and nickel posted gains, while lead forwards were lower in Q3. Aluminum forwards moved 3.20% higher in the third quarter, while nickel edged only 0.13% higher. Three-month lead forwards were the worst-performing LME base metal, moving 2.76% lower over the three-month period.

The five-year monthly chart of LME three-month aluminum prices shows a marginally bullish trend since the low in 2020. Three-month aluminum forwards moved 5.06% higher over the first nine months of 2025, settling at $2,680 per ton on September 30, 2025, and were higher in October 2025.

The five-year monthly chart of LME three-month nickel prices shows the 2022 price spike and a marginally bearish trend over the past years. Three-month nickel forwards moved 0.61% lower over the first nine months of 2025, settling at $15,235 per ton on September 30, 2025, and were only marginally lower in October 2025.

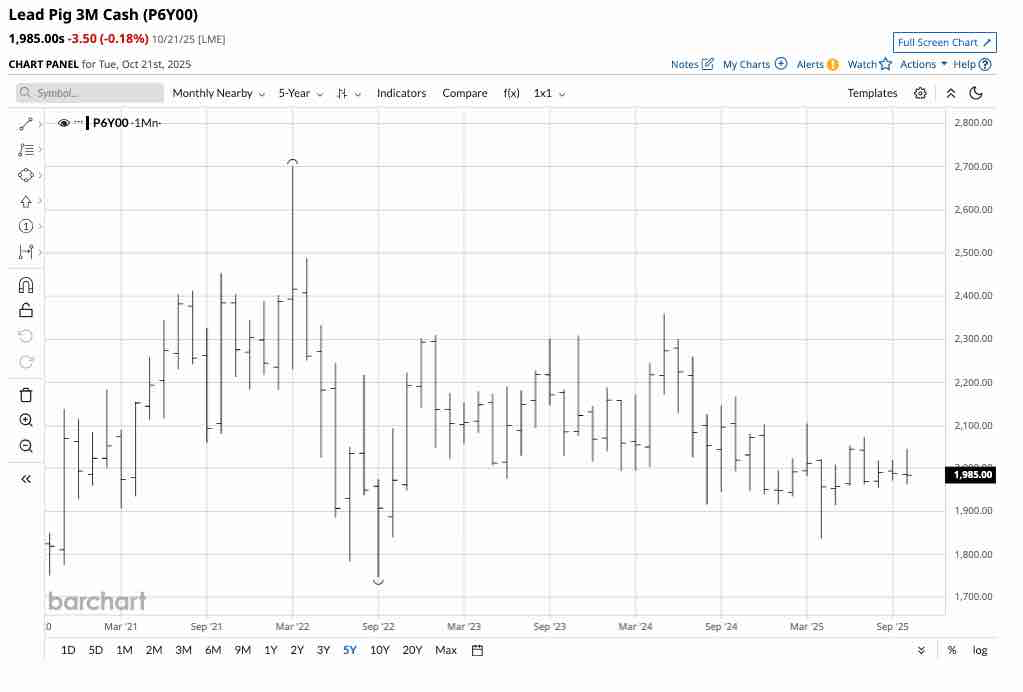

The five-year monthly chart of LME three-month lead prices shows the 2022 price spike and a marginally bearish trend over the past years. Three-month lead forwards declined in Q3, but moved 1.87% higher over the first nine months of 2025, settling at $1,988.50 per ton on September 30, 2025, and were only marginally lower in October 2025.

The prospects for Q4 and Beyond- Trade and China are critical

Base metals have remained in bullish trends since the 2020 pandemic-inspired lows. Elevated inflation increases production prices, which underpins prices as the sector heads into Q4 and 2026.

Meanwhile, U.S. trade tariffs and the Chinese economy are the most critical factors for the path of least resistance of copper, aluminum, nickel, lead, zinc, and tin prices. Watch the LME inventory levels for fundamental clues.

I remain bullish on base metals, but would only enter or add to long risk positions on price corrections in the current environment. Volatility over the past months in the COMEX copper futures could be a model for the entire sector in Q4 and 2026.