Je vous partage un bon article que j’ai fait traduire en francais :

src : SUNGARDEN’S INVESTING GROUP – Seeking Alpha

par Rob Isbitts, Jack Bowman et Kenio Fontes

Le Nasdaq 100 domine l’attention du marché

Les flux d’actifs et l’effet de levier entraînent des gains disproportionnés par rapport aux indices plus larges comme le SPY et le RSP.

L’action actuelle du marché rappelle la bulle internet, avec une forte concentration sur quelques méga-capitalisations et un risque accru lié à l’effet de levier et à la participation des investisseurs particuliers.

Cela dit, comme en 1999-2000, je n’exclus pas une hausse de 30 % avant l’effondrement final du marché. Lorsqu’un marché est aussi centralement contrôlé, c’est possible grâce au momentum.

Résumons où nous en sommes à deux mois de la fin de l’année :

Le S&P 500 est en hausse d’environ 16 % cette année et a dépassé l’objectif que j’avais fixé au début de l’année. J’avais projeté 6 800, et même si je ne suis pas un fervent adepte des prévisions, je dois admettre que je suis surpris qu’il soit monté aussi haut.

Mais considérer le S&P 500 pondéré par la capitalisation comme « le marché » devient de moins en moins pertinent. Le S&P 500 n’est plus le marché, mais « le placement » des participants aux plans 401k et d’une grande partie du public investisseur particulier. C’est essentiellement une prophétie autoréalisatrice. Et à mon avis, c’est dangereux.

Comme on le voit ici, cette trajectoire de croissance du S&P 500 est bien moins éclairante que ce graphique. Le secteur technologique est là où beaucoup cherchent les sources de gains. En réalité, c’est surtout le Nasdaq 100 qui tire les ficelles. Mais ce sont surtout les 20 plus grandes capitalisations, principalement technologiques, qui font bouger le marché.

D’après la ligne violette, l’action moyenne du S&P 500 cette année… n’a progressé que d’environ 6 % à la clôture de jeudi. C’est tout.

Alors, appelez cela un marché haussier si vous voulez, mais ce ne sont pas les marchés haussiers de mon époque. Pas du tout. Cela signifie que nous nous préparons à quelque chose d’assez unique pour les 6 à 9 prochains mois. Mais ce n’est pas tout.

Récession : Oui, nous y sommes

Les éditeurs de Seeking Alpha m’ont gentiment demandé de commenter la question de savoir si nous sommes en récession.

Je suis technicien, stratège et investisseur macro, avec un « mineur » en trading d’actions, si l’on peut dire. Je pourrais citer une longue liste de preuves montrant pourquoi le marché finira par priver de nombreux retraités (comme moi, à 61 ans) d’une grande partie de leur épargne, mais je garderai cela pour un autre article.

Voici une partie de ma réponse, pour aborder les aspects non techniques de ce que je vois dans les graphiques. Même un passionné de graphiques comme moi doit avoir une thèse raisonnable au-delà des jolies lignes et indicateurs, pour être convaincu que le graphique raconte une histoire à forte probabilité.

Mon point de vue sur la récession et les facteurs connexes

Nous sommes en récession, sans aucun doute. Il existe de nombreuses preuves :

-

faiblesse du marché de l’emploi,

-

incapacité d’une grande partie des Américains à faire face à une urgence financière,

-

impact des fermetures gouvernementales.

Mais ce qui est encore plus révélateur, c’est que les consommateurs semblent penser que l’inflation va s’inverser et que les prix vont redescendre. Si cela arrivait (cas très rare), ce serait de la déflation, et ce serait probablement pire que l’inflation.

Le fait est que si les 10 % les plus riches continuent de vivre confortablement, le reste — ceux qui n’ont pas de gros portefeuilles S&P 500 — peinent à s’en sortir. J’appelle cela une récession.

Comment protéger son portefeuille

Si la baisse de l’emploi et de la confiance s’aggrave, les investisseurs doivent apprendre à jouer en défense, pas seulement en attaque :

-

comprendre les ETF inverses,

-

les options de vente (puts),

-

et la rotation tactique d’ETF.

Choisir des actions individuelles ne suffira pas à stopper les pertes liées à une récession, car peu d’entre elles résisteront à une tendance baissière généralisée.

Le pari sur l’IA

Le commerce lié à l’IA repose sur l’idée qu’elle va changer nos vies (ce qui est vrai), qu’elle ne détruira pas massivement d’emplois (encore trop tôt pour le dire), et que les investissements historiques dans les centres de données et l’énergie seront rentables en 2025 (peu probable).

C’est ce qu’on appelle anticiper la demande et les profits futurs.

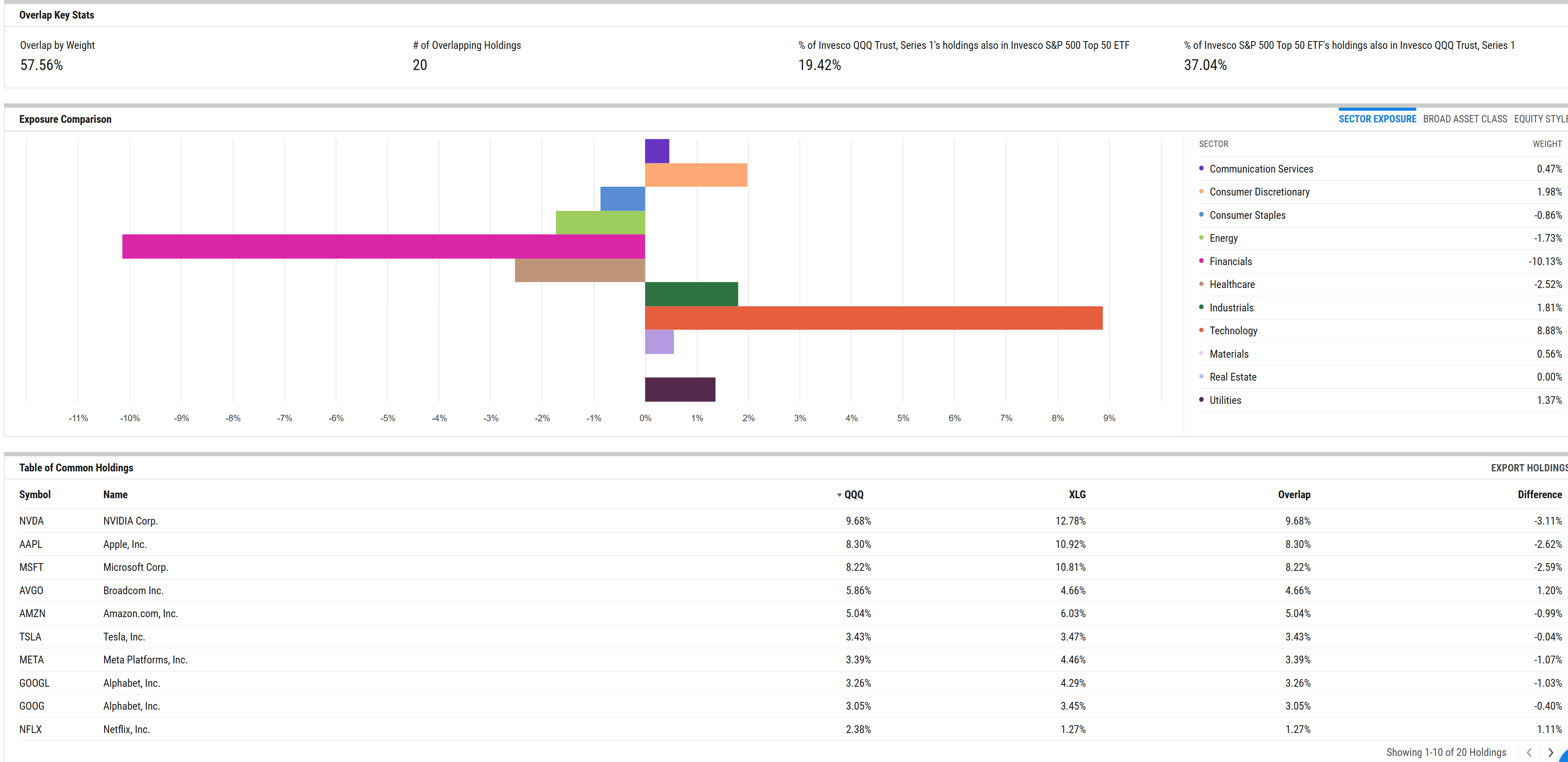

Les 20 plus grandes valeurs du S&P 500 chevauchent largement celles du Nasdaq 100 (QQQ).

Aujourd’hui, on peut résumer le marché de fin 2025 ainsi : le QQQ, c’est le marché.

C’est lui qui maintient à flot un marché surévalué, endetté, fragile et concentré. Mais un jour, il s’effondrera.

Pour l’instant, une poignée de « favoris » à la tête du classement boursier fait tout le travail, créant ainsi une fausse impression d’optimisme. Très similaire à 1999-2000, selon moi.

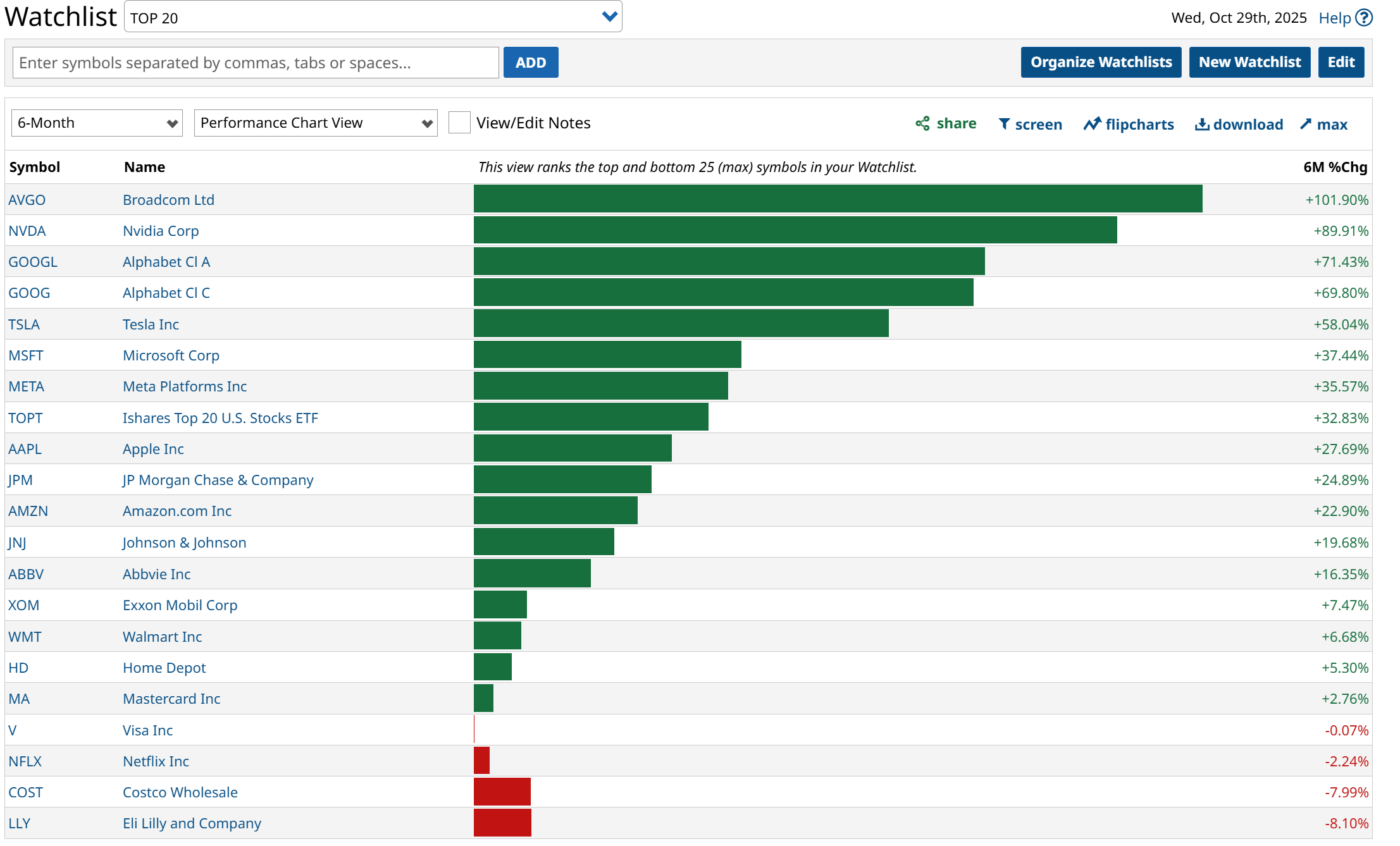

Voici comment se comportent les 20 premières valeurs par pondération cette année.

Dans un S&P 500 qui n’a progressé que de 6 % sur l’ensemble de l’année, c’est une nouvelle preuve du caractère déséquilibré et concentré du marché boursier.

Pourtant, malgré ce discours pessimiste, le QQQ pourrait encore grimper de 30 % avant la fin

C’est ce qui s’est produit de 1999 à 2000 : les indices continuaient de grimper, soutenus par un nombre décroissant de titres. Je reconnais ce schéma.

Mais quand le marché passe de centaines d’actions qui soutiennent la tendance à une poignée seulement, c’est un signe avant-coureur de fin de cycle. Ensuite, il s’effondre.

Quand ? Dans quelques mois, pas années. Ou instantanément, si un facteur comme la hausse des rendements obligataires s’aggrave.

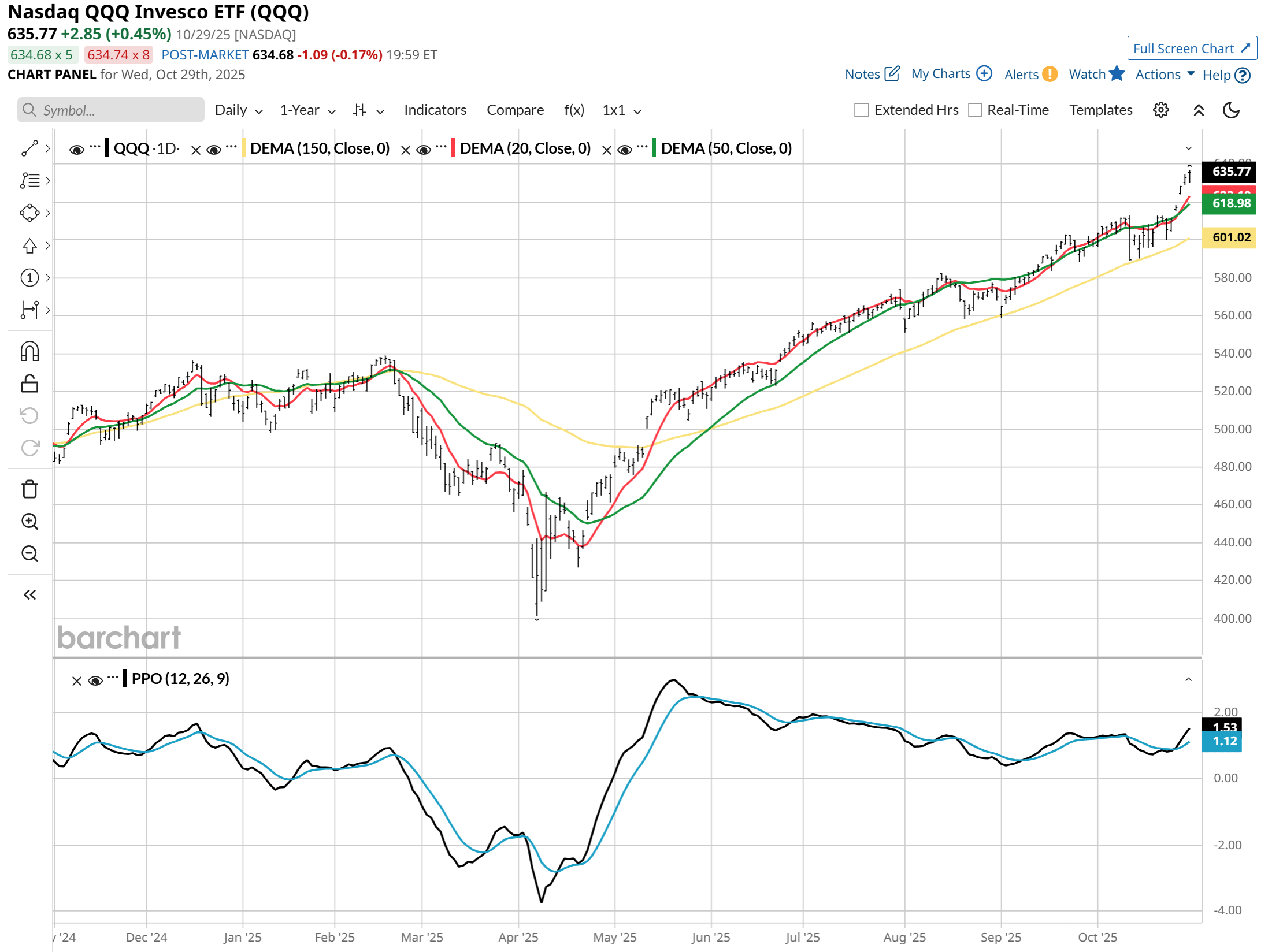

Ce graphique hebdomadaire du QQQ illustre bien un marché étroit :

-

L’indicateur PPO suit parfaitement la récente cassure haussière.

-

Traduction : le marché monte jusqu’à ce qu’un choc le fasse chuter.

Je ne serais pas surpris de voir le QQQ à 800 ou 450 dans un an — soit 30 % de variation dans un sens ou l’autre.

Le graphique du S&P 500 à pondération égale (RSP) montre plus de faiblesse.

L’indicateur PPO pourrait se transformer en signal de danger avec encore 5 % de baisse.

Un parallèle frappant avec 1999-2000

Entre octobre et mars, le QQQ avait bondi de 81 %, tandis que le SPY progressait beaucoup moins et que la moyenne des actions du S&P 500 (RSP) n’augmentait que de 6 % — exactement comme cette année.

Ensuite ? Le QQQ a chuté de 75 % en moins d’un an.

Comme le dit le titre : même si les grandes valeurs peuvent encore grimper une fois de plus, cela n’empêche pas l’effondrement qui suit — celui qui ruine les plans de retraite.

Pas à cause de la chute elle-même, mais à cause de la complaisance des investisseurs.

Leçons et stratégies

Depuis le week-end du 4 juillet, les Magnificent 7 ont pris leur envol par rapport au reste du S&P 500 : c’est le jour et la nuit.

Les investisseurs doivent apprendre à rester investis tout en évitant les grosses pertes.

Aujourd’hui, investir en bourse dépend moins des fondamentaux que des flux de liquidités et d’actifs.

Les graphiques racontent cette histoire mieux que tout indicateur que j’ai vu en 40 ans de carrière.

Les marchés de mon époque offraient très peu de moyens flexibles pour s’adapter.

La clé aujourd’hui : désapprendre les mauvaises habitudes et comprendre comment les marchés modernes fonctionnent réellement.

Si vous ne pensez pas comme un gestionnaire long/short, votre succès dépendra uniquement de la capacité des grands indices à continuer de grimper.

Et quand cela tournera, il sera trop tard pour apprendre sur le tas.