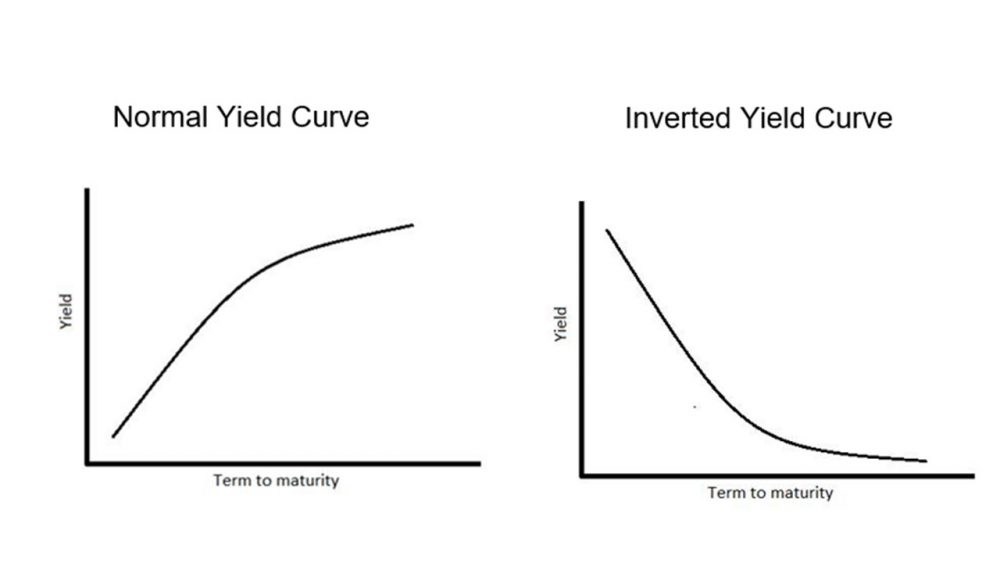

🧠 1. Inversion de la courbe des taux

(Inversion of the Yield Curve)

Ce que cela signifie

-

Les taux courts (2 ans, 1 an, 3 mois) deviennent plus élevés que les taux longs (10 ans, 30 ans).

-

Les investisseurs anticipent que :

-

la croissance future sera plus faible,

-

l’inflation va baisser,

-

la Fed devra couper les taux.

-

Pourquoi c’est dangereux ?

Une inversion signifie que le marché pense que la politique monétaire est trop restrictive et qu’elle va casser l’économie.

Historique

Dans les 8 dernières récessions, l’inversion a précédé la récession à 100 %.

🏦 2. Fed coupe les taux

(Fed Rate Cuts)

Quand la Fed coupe ?

Quand :

-

la croissance ralentit,

-

le chômage commence à augmenter,

-

les conditions financières deviennent trop serrées,

-

les risques systémiques montent.

L’inversion n’est pas un signal que la Fed coupe immédiatement.

La Fed coupe seulement quand la détérioration est visible dans les data.

Le piège :

Une fois que la Fed commence à couper,

→ la récession est souvent déjà inévitable.

Les coupes sont donc un symptôme, pas une solution.

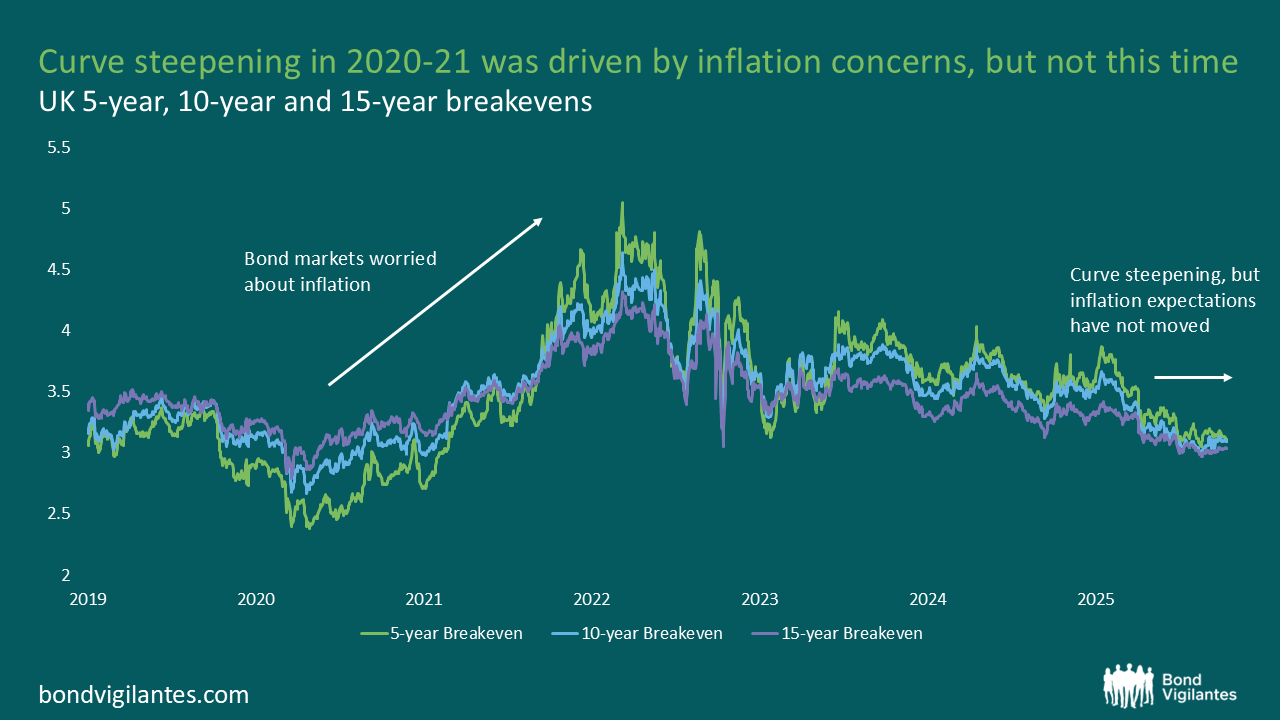

📉 3. Re-steepening de la courbe

(Yield Curve Re-Steepening : pente-isation en francais ?)

Quand la Fed coupe les taux courts, la partie courte de la courbe baisse.

Mais en même temps :

-

Les investisseurs se réfugient dans les obligations longues (10–30 ans).

→ Ce qui fait baisser encore plus les taux longs. -

D’autres fois, les taux longs montent si le marché price de l’inflation future.

Dans les deux cas, la courbe se redresse : elle cesse d’être inversée.

Pourquoi c’est un mauvais signal ?

Historiquement :

Le “re-steepening” n’indique PAS une reprise.

Il indique que le marché price une récession.

C’est un des signaux les plus fiables que la contraction économique est imminente.

🕳️ 4. La récession démarre

(Recession Begins)

Quand la courbe se “désinverse” et redevient positive, c’est généralement parce que :

-

la demande s’effondre,

-

les entreprises réduisent les investissements,

-

le chômage augmente,

-

les banques restreignent le crédit,

-

les profits des entreprises se contractent.

La récession démarre généralement entre 6 et 18 mois après le début de l’inversion.

🔁 Résumé du cycle : étape par étape

Voici la version simplifiée :

-

Inversion

→ Le marché anticipe une récession. -

Fed coupe les taux

→ La détérioration économique est déjà visible. -

Re-steepening

→ Le marché price la récession à très court terme. -

Récession

→ Le cycle se matérialise : baisse du PIB, hausse du chômage.

📌 Pourquoi ce schéma est-il si fiable ?

Parce qu’il reflète la mécanique profonde du cycle économique :

-

La Fed resserre → l’économie ralentit

-

L’inversion signale l’excès de resserrement

-

La Fed doit assouplir → trop tard pour éviter la récession

-

La courbe redevient pentue car la contraction est inévitable

-

La récession suit mécaniquement

📈 Exemples historiques

| Cycle | Inversion | Coupe Fed | Re-steepening | Récession |

|---|---|---|---|---|

| 2000 | Inversion forte | 2001 | Courbe se redresse | Récession 2001 |

| 2006–2007 | Longue inversion | 2007–2008 | Steepening pré-crise | 2008–2009 |

| 2019 | Inversion | Coups pré-Covid | Steepening violent | Récession 2020 |

| 2022–2023 | Inversion record | Coupes attendues 2025 | Steepening début 2025 | ??? |

🧭 Conclusion : Le cycle “Inversion → Coupes → Steepening → Récession” est un métronome macro

Ce n’est pas un hasard si ce schéma se répète :

-

Les cycles de crédit

-

Les politiques monétaires

-

Le comportement des investisseurs

-

Les anticipations d’inflation

-

Les flux sur la courbe des taux

…sont structurellement cycliques.

Ce mécanisme est l’un des modèles prédictifs les plus robustes pour anticiper :

-

Récessions

-

Stress bancaires

-

Baisses du S&P 500

-

Chocs de liquidité

-

Rallies obligataires

Comment appliquer ses principes ?

j’avais fait un article la dessus : 20251104-croissance-per-et-performance-boursiere

Et à propos du secteur equities du portfolio actuel ? Justement on est en pleine perf avant crash :

20251203 Avec l’inversion de courbe, quelles attentes pour le secteur tech US (NVDA, MSFT, META, GOOGL, AVGO, AMZN, etc.) ?

🧠 1. Inversion = Fin de cycle → Impact globalement positif pour les mégacaps tech (NVDA, AVGO, MSFT…)

Historiquement, une courbe des taux très inversée signifie :

-

Phase tardive du cycle économique → ralentissement à venir

-

Anticipation de prochaines baisses de taux

-

Baisse des taux réels en perspective

-

Conditions financières en voie d’assouplissement

Pour les mégacaps tech US, cette configuration est neutre à haussière.

Pourquoi ?

Parce que :

-

des taux réels en baisse augmentent mécaniquement la valeur des actifs “longue duration” → les big tech, les semi & l’IA bénéficient le plus,

-

la demande dans l’IA / cloud est structurelle, pas cyclique,

-

plus de liquidité = plus de flux vers les valeurs de croissance/qualité.

👉 Phase d’inversion = surperformance du secteur tech

👉 Phase de re-steepening / pré-récession = volatilité

Nous sommes aujourd’hui entre les deux phases.

⚙️ 2. Avant que la récession commence : la tech surperforme

Lors du cycle :

Inversion → anticipation de baisses → liquidité → bull market tech

La séquence historique est claire :

| Cycle | Réaction des big tech |

|---|---|

| 2000 | Surperformance jusqu’au début de la récession |

| 2006–2007 | Surperformance jusqu’au choc 2008 |

| 2019 | Tech en tête jusqu’au choc Covid |

NVDA, AVGO, MSFT, META, AAPL → surperforment systématiquement tant que la récession n’est PAS là.

🔍 3. Impact spécifique pour NVDA et AVGO

🟩 NVIDIA (NVDA)

-

La demande IA/datacenter est non cyclique, tirée par les budgets cloud hyperscale.

-

Les baisses de taux → boostent le multiple de valorisation.

-

Volatile en récession mais structurellement haussière.

Effet de l’inversion : très positif

Effet récession : volatilité, mais la tendance structurelle reste intacte

🟦 Broadcom (AVGO)

-

Mix semi + software récurrent → plus défensif que NVDA

-

Exposition forte au cloud, au networking, au stockage IA

-

Cash-flow massif → très sensible aux baisses de taux

Effet de l’inversion : positif

Effet récession : plus résilient que les semi cycliques classiques

Autres Big Tech (MSFT, META, GOOGL)

-

Historiquement les meilleures performances en environnement d’inversion

-

Actifs de qualité / croissance → très sensibles aux taux réels

-

Liquidité mondiale → valorisations en expansion

📉 4. Au moment du re-steepening → la tech devient instable

Quand la courbe se redresse (steepening) :

-

La Fed est en train de baisser les taux

-

Le marché price une récession imminente

-

Le momentum se retourne

-

On observe une rotation vers des secteurs défensifs

C’est la phase où la tech cesse de surperformer.

Mais attention :

👉 Cela arrive juste avant la récession.

👉 La tech corrige, mais rebondit plus vite que tout le monde après le point bas.

📊 5. Liquidity > Cycle : les big tech restent soutenues

Le combo actuel :

-

Inversion extrême

-

Easing de la Fed imminent

-

Assouplissement global des conditions financières

-

Injections de liquidité (repos Fed)

-

Cycle synchronisé de pauses et baisses de taux dans le monde

= environnement extrêmement favorable aux mégacaps tech et à l’IA.

🧭 6. Les 3 phases du cycle tech face à l’inversion

Phase 1 — Inversion profonde (actuelle) → Tech haussière

-

Expansion des multiples

-

Forte demande pour valeurs de croissance

-

NVDA/AVGO leaders

Phase 2 — Fed cuts + re-steepening → Tech volatile

-

Le marché price la récession

-

Contraction du momentum

-

Rotation partielle vers défensives

Phase 3 — Récession → Correction puis surperformance immédiate

-

Les earnings ralentissent

-

Flush de positions

-

Puis la tech repart plus vite que tout le marché

(Exemple parfait : 2009, 2020)

🔑 Conclusion (résumé sell-side)

Court terme (0–6 mois) : haussier pour la tech

-

Taux réels en baisse

-

Liquidité en hausse

-

AI capex cycle solide

-

NVDA & AVGO → leaders naturels

Moyen terme (6–18 mois) : volatilité accrue

-

Risque de récession

-

Earnings sous pression

-

Possible rotation vers défensives

Long terme : reprise rapide après récession

-

L’IA est un cycle structurel qui dépasse largement le cycle macro

-

Les big tech restent les “secular winners”

20251203 Avec l’inversion de courbe, quelles attentes pour le pour le secteur obligataire en distinguant ETF basés taux courts(2-5 ans)/taux longs(20 ans)

🧠 1. Rappel : que signifie une inversion 2Y–10Y ou 3M–10Y ?

Une courbe inversée indique :

-

La politique monétaire est trop restrictive

-

Le marché anticipe des baisses de taux futures

-

La probabilité d’une récession augmente fortement

-

Les taux longs intègrent déjà un scénario de faible croissance / faible inflation

Dans ce contexte, la duration devient la variable clé.

🟦 2. Taux courts (2–5 ans) — “Le point chaud” de la politique monétaire

➤ Attentes dans un contexte d’inversion

Les maturités courtes sont les plus sensibles :

-

Aux décisions de la Fed

-

Aux baisses de taux anticipées

-

Aux surprises macro dans l’inflation et le chômage

Dans une inversion profonde :

🔹 Les taux courts sont “trop hauts” par rapport aux taux longs

→ Le marché price que la Fed devra baisser rapidement.

🔹 Les ETF 2–5 ans sont souvent les meilleurs performeurs au moment du pivot

Car la partie courte chute fortement lorsque :

-

Le marché price une récession

-

La Fed annonce les premières baisses de taux

-

Les conditions financières se détendent

🔹 Ce segment bénéficie d’un “double boost” :

-

Baisse des taux courts → hausse du prix des obligations 2–5 ans

-

Actuellement un rendement élevé (4–5 %) → “carry” attractif

Donc, dans un contexte d’inversion :

🟢 Expectations pour ETF taux courts :

-

Bonne performance avant et au moment du pivot de la Fed

-

Faible volatilité

-

Profil rendement/risque excellent

-

Réaction forte aux annonces monétaires

-

Idéal pour capter les premières baisses de taux

🔎 Exemples d’ETF 2–5 ans

-

SHY (iShares 1–3Y)

-

IEI (iShares 3–7Y, inclut le segment 5Y)

-

BSV (Vanguard Short-Term Bond)

🟥 3. Taux longs (20+ ans) — “La duration longue est une arme à double tranchant”

➤ Attentes dans une inversion

Les taux longs sont déjà influencés par :

-

Anticipations de croissance faible

-

Anticipations d’inflation faible

-

Recherche de sécurité (flight-to-quality)

C’est pourquoi les 20–30 ans baissent souvent AVANT les taux courts.

🔥 Mais lorsque la Fed coupe enfin les taux :

→ Les obligations longues s’envolent.

Car la duration longue amplifie tout mouvement de taux.

📈 Dans un contexte d’inversion profonde : les 20+ ans ont historiquement la meilleure performance

Si — et seulement si — la Fed coupe.

🔹 Long-term Treasuries (TLT, EDV) explosent à la hausse quand :

-

La Fed commence le cycle de baisse

-

Le marché price une récession confirmée

-

La courbe se “redresse” (re-steepening)

🔹 Leur sensibilité est très élevée :

Un mouvement de –100 bp peut provoquer :

-

+15 % à +25 % sur TLT

-

+25 % à +35 % sur EDV (STRIPS, duration extrême)

🔹 Le risque principal des 20+ ans

-

Forte volatilité

-

Très sensible à l’inflation surprise

-

Sensible à la dette US / term premium

🟢 Expectations pour ETF taux longs :

-

Fort potentiel haussier en fin d’inversion

-

Plus grande performance dans un scénario récession + baisses de taux

-

Volatilité très élevée

-

Exposition idéale au moment où la courbe “re-steep”

-

Meilleure protection en cas de choc macro majeur

🔎 Exemples d’ETF 20+ ans

-

TLT (iShares 20+ Yr)

-

EDV (Vanguard Extended Duration / STRIPS)

-

VGLT (Vanguard Long-Term Treasury)

⚖️ 4. Résumé : 2–5 ans vs 20 ans en période d’inversion

| Segment | Caractéristiques | Attentes dans une inversion | Risque |

|---|---|---|---|

| 2–5 ans | Sensibles aux décisions Fed | ⭐ Excellent rendement ajusté du risque ⭐ Profite du pivot Fed ⭐ Carry élevé |

Faible à modéré |

| 20+ ans | Sensibilité extrême à la duration | ⭐ Meilleure performance si Fed coupe ⭐ Rally massif en récession ⭐ Protection risk-off |

Très élevé (inflation, volatilité) |

| Conclusion | 2–5 ans = plus sécurisant 20+ ans = plus explosif |

🧭 5. Stratégie recommandée par phase du cycle

Phase 1 — Inversion profonde (actuelle)

-

OW 2–5 ans (IEI, SHY)

-

UW 20 ans si inflation encore incertaine

Phase 2 — Pivot imminent de la Fed

-

OW 2–5 ans

-

OWL 20+ ans (début d’accumulation TLT)

Phase 3 — Re-steepening / récession proche

-

Strong OW 20+ ans (TLT, EDV)

-

Les taux longs deviennent le meilleur hedge macro

Phase 4 — Récession installée

-

Surpondération forte des obligations longues

-

Les actions baissent, les obligations longues montent

-

Le “flight-to-quality” joue à plein

🧩 Conclusion finale

👉 Pour une inversion :

Les 2–5 ans surperforment (profil rendement/risque optimal).

👉 Pour un pivot + récession :

Les 20+ ans deviennent la classe d’actifs la plus performante de tout le marché (TLT, EDV).

👉 Stratégie équilibrée :

-

Construire une jambe courte (2–5 ans) pour le carry

-

Construire une jambe longue (20+ ans) pour le beta récession