Cass Freight Index : ce que le transport dit de l’économie réelle

Mon tableau de bord habituel (inflations, taux d’interets…) de l’économie américaine est complété par des données tres proches de l’activité physique réélle – on trouve les demandes d’emploi non lissées sur le fil mais aussi le transport routier qui montre concretement si les marchandises circulent ou pas et comment investissent les transporteurs en fonction de leur activité.

Le Cass Freight Index est l’un des indicateurs les plus fiables de l’activité économique réelle aux États-Unis. Publié mensuellement par Cass Information Systems, il mesure les volumes d’expédition et les dépenses de transport des grandes entreprises nord-américaines. Contrairement aux enquêtes de sentiment ou aux données financières, il reflète ce qui circule physiquement dans l’économie. Les données de janvier 2026 racontent une histoire que le marché semble vouloir ignorer.

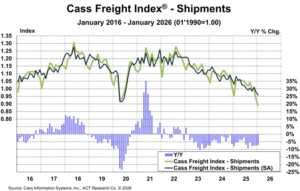

Volumes d’expédition : la contraction silencieuse

L’indice Shipments est le signal le plus préoccupant. Depuis le pic post-COVID autour de 1.30, la tendance est en déclin quasi continu. En janvier 2026, l’indice se situe autour de 0.85-0.90 — c’est-à-dire en dessous des niveaux pré-COVID de 2018-2019. Le taux de variation annuel (Y/Y) est négatif depuis pratiquement mi-2024.

Traduit simplement : l’économie physique américaine transporte moins de marchandises qu’avant la pandémie. Ce n’est pas un trou d’air conjoncturel — c’est une tendance installée sur plus de deux ans.

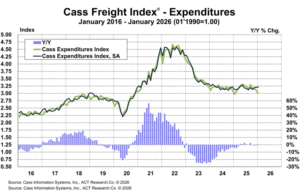

Dépenses de transport : la normalisation qui stagne

L’indice Expenditures s’est stabilisé autour de 3.25 après la normalisation brutale de la bulle 2021-2022, où il avait atteint ~4.75. Le Y/Y est quasi flat, légèrement négatif.

Ce qui est notable ici, c’est la divergence avec les volumes. Les entreprises dépensent proportionnellement plus par unité transportée. Les dépenses baissent moins vite que les volumes, ce qui signifie que les prix unitaires tiennent relativement bien. Les transporteurs qui ont survécu à la purge de 2022-2024 conservent un certain pricing power — un signal classique de consolidation post-crise dans le secteur.

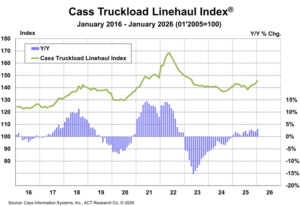

Tarifs Truckload : le signal de retournement

Le Cass Truckload Linehaul Index est peut-être le graphique le plus intéressant des trois. Après deux ans de compression (~2022-2024), l’indice remonte vers ~145 début 2026, et le taux de variation annuel repasse en territoire positif.

Ce retournement des tarifs n’est pas tiré par la demande — les volumes sont en baisse, comme on vient de le voir. C’est un phénomène d’offre : après une longue période de marges écrasées, un nombre significatif de transporteurs a fait faillite ou quitté le marché. L’offre de capacité s’est suffisamment réduite pour que les prix remontent même dans un contexte de volumes faibles. C’est le mécanisme classique du cycle freight : excès → purge → consolidation → repricing.

La lecture macro : stagflation light

Pris ensemble, ces trois indices dessinent un tableau que peu d’observateurs assemblent correctement. Moins de volumes physiques transportés (économie réelle en contraction lente), mais des coûts de transport qui remontent (offre purgée, coûts structurels persistants : carburant, assurance, pénurie de chauffeurs).

C’est un pattern de stagflation douce — pas le choc des années 70, mais une érosion progressive où l’activité ralentit sans que les pressions inflationnistes ne disparaissent. Le transport routier est un indicateur avancé de l’économie industrielle, et ce qu’il montre aujourd’hui ne ressemble ni à un soft landing, ni à une reprise. Cela ressemble à une économie qui perd du momentum réel depuis deux ans et qui n’a pas encore trouvé son plancher.

Le paradoxe de la divergence sectorielle

Il y a cependant une nuance importante à apporter. Le Cass Freight Index couvre l’économie physique traditionnelle — manufacturing, retail, distribution. Il ne capture pas directement le boom d’infrastructure lié à l’intelligence artificielle, qui représente aujourd’hui le seul segment en capex agressif.

On se retrouve donc dans une configuration inédite : l’économie physique traditionnelle décélère (freight, manufacturing, consumer goods) pendant qu’un secteur unique — les datacenters et l’infrastructure AI — investit à une échelle sans précédent. Cette divergence est l’un des phénomènes macro les plus sous-analysés du moment. Elle pose une question fondamentale : est-ce que le capex AI peut compenser à lui seul le ralentissement du reste de l’économie, ou est-ce qu’on observe deux réalités économiques en train de se découpler ?

Implications pour la politique monétaire

Le freight en contraction persistante met la Fed dans une position inconfortable. D’un côté, l’économie réelle montre des signes de faiblesse qui appellent un assouplissement. De l’autre, les tarifs de transport remontent et l’inflation structurelle persiste. C’est précisément le type d’environnement où les banques centrales font des erreurs — soit en maintenant trop longtemps des taux élevés face à une économie qui s’effrite, soit en accommodant trop tôt et en relançant les pressions inflationnistes.

Les données du Cass Freight Index ne donnent pas de réponse définitive, mais elles posent un cadre de lecture que les marchés financiers, obsédés par les multiples tech et les annonces AI, semblent systématiquement sous-pondérer.

Points clés

- Volumes en contraction — l’indice Shipments est sous les niveaux pré-COVID, en baisse continue depuis plus de deux ans

- Prix unitaires en hausse — la purge des transporteurs a réduit l’offre suffisamment pour que les tarifs remontent malgré des volumes faibles

- Signal stagflationniste — moins d’activité physique + coûts qui remontent = le pire des deux mondes pour la politique monétaire

- Divergence historique — l’économie physique ralentit pendant que le capex AI explose, créant deux réalités économiques distinctes

- Leading indicator — le freight précède généralement les données officielles de 3 à 6 mois. Ce qu’il montre aujourd’hui n’est pas encore dans le consensus