Quatre scénarios pour les six prochains mois

L’or vient de vivre son épisode le plus violent depuis 2020. Après avoir touché un record historique à 5 595 $ l’once le 29 janvier 2026, le métal jaune a chuté de 23 % en moins de deux mois, pour évoluer aujourd’hui autour de 4 440 $. Pour beaucoup d’investisseurs, la question se pose naturellement : sommes-nous au début d’un retournement majeur, ou face à une correction saine dans un marché structurellement haussier ?

Cet article propose quatre scénarios chiffrés et probabilisés pour l’or sur les six prochains mois (mars–septembre 2026), en identifiant les catalyseurs haussiers et baissiers, les paliers techniques à surveiller, et les implications concrètes pour un portefeuille exposé aux métaux précieux.

Où en sommes-nous ? Le contexte actuel

Pour construire des scénarios crédibles, il faut d’abord comprendre pourquoi l’or est passé de 2 000 $ début 2024 à 5 595 $ en janvier 2026 — une hausse de 180 % en deux ans — puis pourquoi il a corrigé de 23 % en quelques semaines.

Les moteurs de la hausse sont désormais bien documentés. Les banques centrales ont acheté plus de 1 000 tonnes d’or par an pendant trois années consécutives (2022–2024), soit près de 29 % de la production minière mondiale annuelle. Les pays BRICS représentent à eux seuls environ 50 % de ces achats. En parallèle, les flux entrants dans les ETF adossés à l’or ont atteint 82 milliards de dollars en 2025, un record depuis 2020. La dédollarisation progressive, les déficits budgétaires américains persistants et l’inflation structurelle ont alimenté une réévaluation fondamentale du métal comme actif de réserve.

La correction de 23 % depuis l’ATH s’explique par un paradoxe apparent : le déclenchement de la guerre Iran–États-Unis fin février 2026 et la fermeture du détroit d’Hormuz — des événements qui auraient dû être haussiers pour l’or — ont en réalité provoqué une rotation vers le dollar et les bons du Trésor américain. En période de crise aiguë, le « vrai » actif refuge dans un monde dominé par le dollar reste… le dollar. Le DXY a bondi, les rendements obligataires sont restés élevés, et les investisseurs spéculatifs en or ont été contraints de liquider pour couvrir des appels de marge sur d’autres actifs.

C’est ce contexte — un marché structurellement haussier mais techniquement fragilisé par un choc géopolitique contre-intuitif — qui rend l’exercice de scénarios particulièrement pertinent.

Les catalyseurs à surveiller

Avant de détailler les scénarios, identifions les variables qui les détermineront. Elles se répartissent en deux catégories.

Catalyseurs haussiers

Achats de banques centrales. JP Morgan projette une demande institutionnelle moyenne de 585 tonnes par trimestre en 2026, dont 190 tonnes de banques centrales. Selon le World Gold Council, 76 % des banques centrales prévoient d’augmenter leurs réserves d’or au cours des cinq prochaines années, tandis que 75 % prévoient de réduire leur exposition au dollar. C’est un plancher structurel de demande qui ne dépend ni des taux, ni du sentiment retail, ni des flux spéculatifs.

Dédollarisation et « The Unit ». En octobre 2025, les BRICS ont lancé un pilote de monnaie de règlement commercial (« The Unit »), indexée sur 1 gramme d’or et adossée à 40 % d’or physique et 60 % de devises nationales BRICS. Même si ce mécanisme ne capte que 10 à 15 % du commerce intra-BRICS, cela représente des centaines de milliards de dollars de valeur devant être adossée à de l’or physique. Le sommet BRICS 2026 en Inde sera un catalyseur à surveiller, malgré les signaux ambigus de New Delhi sur la dédollarisation.

Politique monétaire de la Fed. Si la combinaison pétrole élevé + ralentissement économique pousse la Fed vers des baisses de taux agressives, les rendements réels chutent — c’est le scénario le plus directement haussier pour l’or. Chaque baisse de 25 points de base réduit le coût d’opportunité de détenir un actif sans rendement.

Déficits budgétaires et débâsement monétaire. Comme le résume un analyste d’IDX : 80 % de tous les dollars en circulation ont été imprimés depuis le Covid. Ce n’est pas un phénomène conjoncturel, c’est un repricing structurel de la valeur de la monnaie fiduciaire. Les niveaux de dette souveraine mondiale sont à des records historiques, et aucun gouvernement majeur ne montre de volonté de consolidation fiscale.

Géopolitique persistante. La situation au Moyen-Orient reste instable. Même un accord temporaire Iran–États-Unis ne résout pas les tensions structurelles (nucléaire iranien, rivalité Arabie/Iran, fragmentation régionale). Un effondrement des négociations ou un nouvel incident dans le détroit d’Hormuz ramènerait immédiatement le premium géopolitique sur l’or.

Offre inélastique. La production minière mondiale est de l’ordre de 3 600 tonnes par an et n’augmente que marginalement malgré des prix records. Les nouveaux projets miniers ont des délais de 10 à 15 ans entre la découverte et la production. L’offre ne peut pas répondre à une demande qui accélère.

Catalyseurs baissiers

Renforcement du dollar. C’est historiquement le facteur le plus fiable contre l’or. Si les politiques de reflation de l’administration Trump réussissent — croissance forte, productivité en hausse grâce à l’IA, dollar dominant — le DXY peut pousser au-dessus de 110 et comprimer l’or significativement.

Rendements réels élevés. Si la Fed maintient une posture restrictive face à une inflation alimentée par le pétrole, les taux réels restent positifs et élevés. L’or, qui ne verse ni dividende ni coupon, perd en attractivité relative face aux obligations d’État.

Résolution géopolitique rapide. Un deal complet Iran–États-Unis incluant la réouverture de Hormuz, un accord nucléaire et une désescalade régionale éliminerait le premium de risque intégré dans les prix de l’or. C’est un scénario à faible probabilité mais à fort impact.

Rotation risk-on. Si les marchés actions reprennent une trajectoire haussière forte (portés par l’IA et les gains de productivité), les flux sortent mécaniquement des ETF or vers les actions. Les ETF sont la composante la plus volatile de la demande : ils peuvent amplifier un mouvement dans les deux sens.

Ventes de banques centrales. Bien que structurellement en achat, certaines banques centrales peuvent vendre tactiquement en période de stress de liquidité. La Russie a réduit de moitié ses avoirs en or via ses banques commerciales fin 2024, sous la pression des sanctions et des besoins de liquidité. Des pays du Golfe, sous pression budgétaire à cause des coûts de guerre, pourraient également liquider des réserves. C’est un risque rare mais existant.

Appels de marge en cascade. Le krach de janvier 2026 a démontré que l’or, malgré son statut de valeur refuge, peut subir des ventes forcées lors de chocs de volatilité. Si un nouveau choc systémique (effondrement d’un hedge fund, crise de liquidité) provoque des appels de marge massifs, l’or peut être vendu en même temps que les actions — comme en mars 2020.

Les quatre scénarios

Scénario 1 — Consolidation haussière (Probabilité : 40 %)

Range : 4 200 $ – 4 800 $ · Objectif septembre : 4 600 $ – 5 000 $

C’est le scénario central. L’or absorbe sa correction de 23 %, le support technique à 4 200–4 300 $ tient. La situation Iran/Hormuz se désescalade progressivement sans résolution complète, maintenant un premium géopolitique modéré. Les achats de banques centrales continuent à leur rythme structurel. La Fed reste prudente, ni hawkish ni dovish. Les flux ETF se stabilisent après les sorties de février-mars.

Dans ce scénario, l’or évolue dans un range de consolidation sain après une hausse de 180 % en deux ans. C’est la « respiration » que beaucoup d’analystes techniques considèrent comme nécessaire avant le prochain mouvement directionnel. JP Morgan maintient son target de 5 000 $ pour le Q4 2026, Goldman Sachs vise 5 400 $. Le consensus Wall Street donne un prix moyen de 5 180 $ sur l’année.

Paliers clés : 4 200 $ (support majeur, testé trois fois en mars) → 4 500 $ (pivot) → 4 800 $ (résistance) → 5 000 $ (barrière psychologique)

Scénario 2 — Reprise vers les records (Probabilité : 25 %)

Range : 4 800 $ – 5 500 $ · Objectif septembre : 5 000 $ – 5 500 $

Le scénario haussier nécessite un enchaînement de catalyseurs favorables. Hormuz reste fermé ou la situation se dégrade, provoquant un choc énergétique prolongé. L’économie américaine ralentit sous la pression du pétrole élevé, la Fed est forcée de baisser les taux agressivement. Le dollar s’affaiblit. Les rendements réels deviennent négatifs. Les flux ETF se retournent massivement à la hausse.

Le World Gold Council modélise ce « doom loop » : la croissance s’effondre, l’inflation tombe sous la cible, la Fed coupe agressivement, les yields longs chutent, le dollar se déprécie. Dans ce scénario, l’or peut monter de 15 à 30 % depuis les niveaux actuels. Les cibles les plus ambitieuses (Deutsche Bank : 6 000 $, UBS en scénario extrême : 7 200 $) deviennent accessibles.

Ce scénario est aussi renforcé par un accélérateur potentiel : si même 0,5 % des avoirs étrangers en actifs américains était réalloué vers l’or, JP Morgan estime que cela suffirait à pousser les prix vers 6 000 $. L’offre d’or est si inélastique qu’un déplacement marginal de la demande institutionnelle peut avoir des effets disproportionnés sur les prix.

Paliers clés : 4 800 $ (confirmation du breakout) → 5 000 $ (psychologique) → 5 500 $ (zone ATH) → 5 595 $ (retest du record)

Scénario 3 — Correction prolongée (Probabilité : 25 %)

Range : 3 800 $ – 4 200 $ · Objectif septembre : 3 800 $ – 4 200 $

Le scénario modérément baissier repose sur une combinaison de reflation réussie et de désescalade géopolitique. Un deal Iran–États-Unis est conclu, Hormuz rouvre, le pétrole retombe vers 70–75 $. L’administration Trump parvient à relancer la croissance (déréglementation, gains de productivité IA, investissement infrastructure). Le risk-on s’installe, les marchés actions montent, le dollar se renforce.

Le World Gold Council identifie ce scénario comme le plus bearish de son modèle : une correction de 5 à 20 % depuis le niveau de base de 4 200 $, avec un range de 3 360 $ à 3 990 $. Les rendements élevés, le dollar fort et le basculement en mode risk-on pèsent sur l’or. Les ETF voient des sorties soutenues avec rotation vers les actions et les actifs à rendement. La demande retail faiblit face à des prix historiquement élevés.

Un facteur aggravant serait la convergence du ratio or/pétrole. À 43 barils par once actuellement, l’or paraît cher par rapport à l’énergie. Si le pétrole baisse (désescalade) mais que l’or ne suit pas, ce ratio se normalise par une baisse de l’or.

Paliers clés : 4 200 $ (premier test) → 4 000 $ (ligne dans le sable — une cassure serait très significative techniquement) → 3 800 $ (support structurel)

Scénario 4 — Correction sévère sous 3 500 $ (Probabilité : 10 %)

Range : 3 300 $ – 3 800 $ · Objectif septembre : 3 300 $ – 3 500 $

Le scénario extrême. Pour que l’or descende à 3 500 $ ou en dessous, il faudrait une tempête parfaite réunissant simultanément tous les catalyseurs baissiers : une Fed ultra-hawkish (hausse de taux surprise pour combattre l’inflation importée par le pétrole), un DXY au-dessus de 112 (niveaux de 2022), une résolution complète du Moyen-Orient, des sorties massives d’ETF, un risk-on extrême sur les actions, ET des ventes de banques centrales.

Le World Gold Council et l’analyste technique de Finance Magnates convergent vers la même zone : 3 300–3 440 $ comme plancher absolu, ce qui correspond aux plus hauts d’avril–août 2025 avant le breakout d’automne. Autrement dit, même dans le pire scénario, l’or reviendrait simplement à ses niveaux d’il y a un an — un prix qui, rappelons-le, représentait déjà un record historique à l’époque.

Ce scénario est rendu peu probable par un facteur structurel puissant : les achats de banques centrales. Même en corrigeant fortement, l’or trouverait des acheteurs souverains en embuscade. Les banques centrales émergentes ont un objectif stratégique d’augmentation de leurs réserves d’or — elles achètent les baisses, pas les hausses. Cela crée un plancher de demande qui n’existait pas lors des corrections majeures précédentes (2013, 2020).

Un précédent historique mérite toutefois d’être mentionné. Après son pic de 1 920 $ en 2011, l’or a perdu plus de 45 % de sa valeur et n’a retrouvé ses sommets qu’en 2020, soit neuf ans plus tard. Une bulle spéculative peut mettre très longtemps à se résorber, même dans un actif fondamentalement solide.

Paliers clés : 4 000 $ (cassure critique) → 3 800 $ → 3 500 $ (floor WGC extrême + support technique historique) → 3 300 $ (plancher absolu modélisé)

Synthèse : la matrice des scénarios

| Scénario | Probabilité | Range sept. 2026 | Catalyseur principal |

|---|---|---|---|

| 1. Consolidation haussière | 40 % | 4 600 $ – 5 000 $ | Statu quo macro + achats BC structurels |

| 2. Reprise vers ATH | 25 % | 5 000 $ – 5 500 $ | Fed dovish + escalade Hormuz + dollar faible |

| 3. Correction prolongée | 25 % | 3 800 $ – 4 200 $ | Deal Iran + reflation Trump + dollar fort |

| 4. Correction sévère | 10 % | 3 300 $ – 3 500 $ | Tempête parfaite (tous baissiers simultanés) |

La probabilité pondérée donne un prix moyen attendu autour de 4 500 $ à horizon septembre 2026, avec un biais haussier (65 % de chances que l’or soit au-dessus de 4 200 $). Le scénario sous 3 500 $ est possible mais reste un tail risk à 10 %.

Comment utiliser ces scénarios

Ces scénarios ne sont pas des prédictions. Ce sont des cadres de décision. L’objectif n’est pas de deviner lequel va se réaliser, mais de préparer un plan d’action pour chacun.

Si vous êtes déjà positionné sur l’or ou les métaux précieux, la question n’est pas « est-ce que je vends tout ? » mais « est-ce que mon sizing est cohérent avec la volatilité que je suis prêt à absorber ? ». Une correction de 20 % supplémentaire (scénario 3) depuis 4 440 $ amène l’or à 3 550 $ — un drawdown qu’un investisseur non leveragé peut absorber si sa thèse structurelle est intacte. Un investisseur leveragé, en revanche, peut se retrouver liquidé bien avant.

Si vous n’êtes pas positionné et attendez un point d’entrée, les paliers à surveiller sont : 4 000 $ (support technique majeur — une cassure serait un signal de faiblesse), 3 800 $ (zone d’accumulation institutionnelle probable) et 3 500 $ (le « cadeau » si la tempête parfaite se matérialise). L’approche la plus robuste reste le dollar-cost averaging : plutôt que de chercher le timing parfait, accumuler régulièrement réduit l’impact de la volatilité court-terme sur le prix moyen d’entrée.

Le facteur le plus important à surveiller n’est ni le prix du pétrole, ni les taux de la Fed, ni les headlines géopolitiques. C’est le comportement des banques centrales. Tant qu’elles achètent plus de 500 tonnes par trimestre, le plancher structurel de l’or est maintenu. Le jour où ce chiffre passe sous 300 tonnes, la thèse haussière sera remise en question.

Points clés

- L’or a corrigé de 23 % depuis son record de 5 595 $ (janvier 2026). C’est la plus forte correction depuis 2020, mais elle ne remet pas en cause la tendance structurelle tant que le support à 4 000 $ tient.

- Le scénario central (40 % de probabilité) est une consolidation entre 4 200 $ et 4 800 $, avec une reprise progressive vers 5 000 $ d’ici fin 2026.

- Un retour à 3 500 $ est un tail risk à 10 %, nécessitant la convergence simultanée de tous les catalyseurs baissiers (dollar >112, Fed hawkish, deal Iran, risk-on, ventes de banques centrales).

- Le plancher structurel est soutenu par les achats de banques centrales (1 000+ tonnes/an depuis trois ans), un facteur qui n’existait pas lors des corrections précédentes.

- Le catalyseur le plus important à surveiller est le rythme trimestriel d’achats des banques centrales : au-dessus de 500 tonnes, le bull case est intact. En dessous de 300 tonnes, la thèse est à réévaluer.

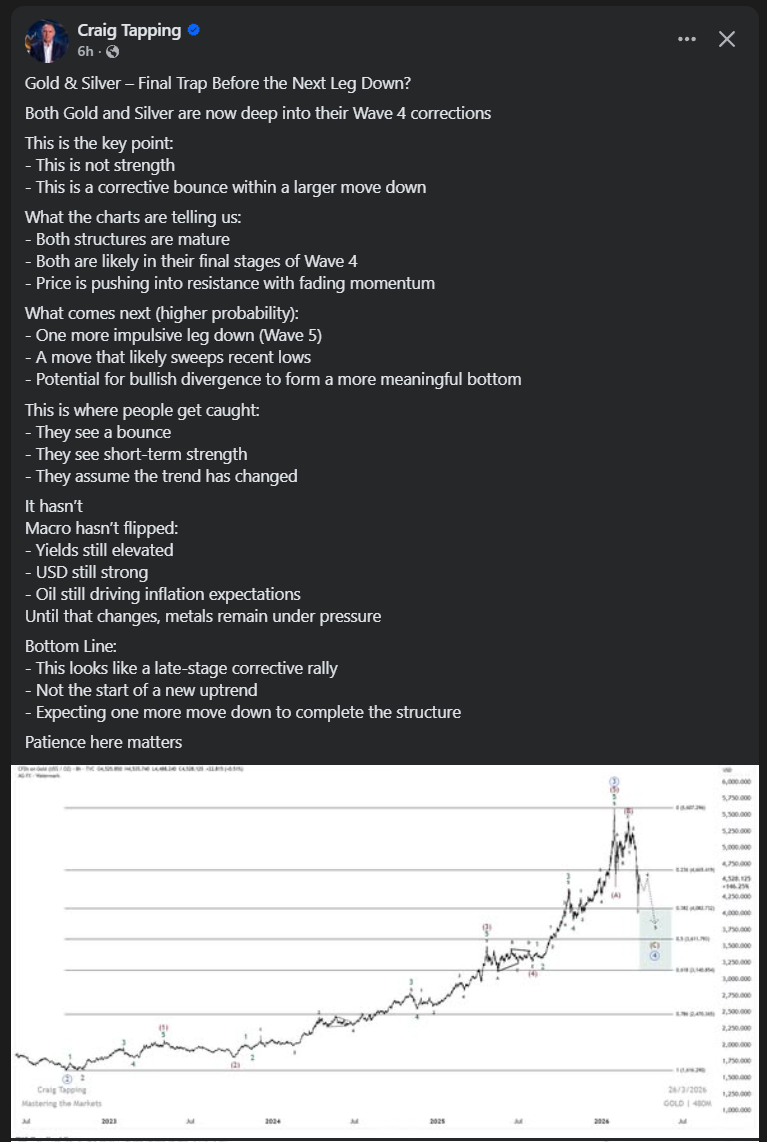

Annexe — Quand l’analyse technique contredit les fondamentaux : le cas des « gourous » Elliott Wave

Alors que l’or évolue autour de 4 400 $ après sa correction de 23 %, un analyste technique influent sur Facebook publie une analyse titrée « Gold & Silver — Final Trap Before the Next Leg Down? ». Sa conclusion : l’or et l’argent seraient en fin de correction de Wave 4 selon le comptage Elliott, avec un dernier mouvement impulsif baissier (Wave 5) à venir. Son argument macro tenait en trois points : les rendements obligataires restent élevés, le dollar est fort, le pétrole alimente les anticipations d’inflation. Sa recommandation implicite : patience, une dernière jambe de baisse arrive.

>>click pour le voir

>>click pour le voir Ce type d’analyse mérite d’être examiné de près, non pas pour attaquer un individu, mais parce qu’il illustre un biais méthodologique courant dans l’analyse technique appliquée aux métaux précieux.

Contradiction #1 — Le prix invalide la thèse

L’argument central de l’analyste est que les conditions macro (yields élevés, dollar fort) sont bearish pour l’or. Or l’or est passé de 2 000 $ à 5 595 $ en deux ans précisément pendant que les yields montaient et que le dollar restait robuste. Un actif qui fait +180 % dans un environnement supposément hostile ne confirme pas la thèse — il l’invalide. Si le cadre analytique ne peut pas expliquer le mouvement le plus significatif de la décennie, c’est le cadre qui est défaillant, pas le marché.

Le driver réel de la hausse — les achats massifs de banques centrales à plus de 1 000 tonnes par an — n’apparaît nulle part dans l’analyse. Les vagues d’Elliott ne modélisent pas la demande souveraine. Elles ne capturent pas un changement de régime monétaire mondial.

Contradiction #2 — L’absence de falsifiabilité

Le comptage Elliott Wave est fondamentalement subjectif. Deux analystes utilisant la même méthode sur le même graphique peuvent voir une Wave 3 en extension là où l’autre voit une Wave 4 corrective. Il n’existe pas de critère objectif pour départager les deux lectures. Si le prix monte après la publication, l’analyste peut recompter ses vagues et dire « c’était en fait une Wave 4 prolongée ». S’il descend, « j’avais raison ». Ce type de cadre analytique, qui ne peut jamais être réfuté, n’est pas de l’analyse — c’est de la narration rétrospective.

En épistémologie, un modèle qui explique tout a posteriori mais ne prédit rien a priori n’a pas de valeur prédictive. C’est le critère de falsifiabilité de Karl Popper : une théorie scientifique doit pouvoir être réfutée par l’observation. Les vagues d’Elliott ne remplissent pas ce critère.

Contradiction #3 — Bearish au pire moment

L’analyse a été publiée alors que l’or venait de corriger de 23 % depuis son ATH, que le détroit d’Hormuz était fermé, que les banques centrales achetaient à un rythme record, et que l’inflation restait structurellement élevée. Être bearish sur l’or à 4 400 $ en pleine crise géopolitique et monétaire, c’est parier contre les fondamentaux les plus puissants du marché au nom d’un pattern graphique.

C’est exactement le même raisonnement qui a produit des appels bearish à 1 800 $, puis à 2 200 $, puis à 3 000 $, puis à 4 000 $. À chaque palier, la même structure argumentaire : « les conditions macro sont défavorables, le comptage montre une correction imminente ». Et à chaque palier, le marché a continué à monter, porté par des forces structurelles que l’analyse technique pure ne capture pas.

La leçon pour l’investisseur

L’analyse technique est un outil, pas un oracle. Elle est utile pour identifier des niveaux d’entrée et de sortie, pour lire le sentiment de marché à court terme, pour gérer le timing d’un trade. Mais elle devient dangereuse quand elle se substitue à l’analyse fondamentale pour construire une thèse directionnelle sur un actif dont les drivers sont macro-structurels.

Quand 76 % des banques centrales mondiales déclarent vouloir augmenter leurs réserves d’or, quand les BRICS lancent un mécanisme de règlement commercial adossé à l’or, quand la production minière est structurellement incapable de répondre à la demande — aucun comptage de vagues ne pèse face à ces réalités. Les vagues d’Elliott décrivent le comportement passé des prix. Les fondamentaux déterminent leur direction future.

Le vrai risque pour un investisseur n’est pas de manquer une correction de 10 %. C’est de sortir d’une position structurellement gagnante sur la base d’un graphique joliment présenté, et de regarder le train partir sans lui. Accessoirement de payer les « formations » vendues..(et ca marche fort)