Le marché boursier américain s’envole : un doublement historique en trois ans

Le marché boursier américain connaît une ascension spectaculaire, ayant doublé de valeur en seulement trois ans — une performance rarement observée dans l’histoire économique moderne. Habituellement, un tel niveau de croissance se réalise sur près de vingt ans.

Cette envolée, tirée par l’indice S&P 500, s’explique en (grande) partie par l’engouement autour de l’intelligence artificielle (IA). Les baisses de taux d’intérêt décidées par la Réserve fédérale (Fed) ont également joué un rôle clé : en réduisant l’attrait des placements sécurisés, comme les fonds du marché monétaire (qui cumulent près de 7,5 billions de dollars), la Fed a poussé les investisseurs vers des actifs plus risqués — notamment les actions.

Cependant, cette hausse rapide du marché soulève des inquiétudes. Beaucoup d’économistes y voient un déséquilibre entre les marchés financiers et l’économie réelle. En effet, le marché de l’emploi ralentit, la croissance du PIB stagne en 2025, et près de deux tiers des Américains vivent au jour le jour. Autrement dit, la prospérité boursière ne se traduit pas par une amélioration du pouvoir d’achat ni du bien-être des ménages.

Ainsi, la politique monétaire de la Fed, censée soutenir l’économie, pourrait paradoxalement alimenter une bulle spéculative, notamment dans le secteur de l’IA. Si cette bulle venait à éclater, les conséquences pourraient être douloureuses pour l’économie mondiale.

Enfin, le rôle croissant de certaines banques centrales sur les marchés actions attire aussi l’attention. La Banque nationale suisse (BNS), par exemple, investit massivement dans les géants de la tech américaine et dans des stratégies liées au Bitcoin. Ce dernier reste d’ailleurs légèrement corrélé au marché boursier, reflétant les interconnexions grandissantes entre finance traditionnelle et actifs numériques.

Le vrai duel Trump/Powel et comment la mécanique des taux pour piloter l’économie réélle s’est cassée :

")

Politique monétaire américaine : la Fed face à un dilemme économique

La Réserve fédérale américaine (Fed), la banque centrale des États-Unis, joue un rôle clé dans la gestion des taux d’intérêt, un indicateur essentiel de la santé économique du pays.

En mars 2022, la Fed a amorcé un cycle de hausse historique de ses taux directeurs, les faisant passer de 0 % à 5 %. Cette politique de resserrement monétaire, destinée à freiner l’inflation, a profondément marqué l’économie américaine.

Parmi les effets les plus notables :

-

Ralentissement du marché de l’emploi, avec une hausse du chômage au cours des deux dernières années.

-

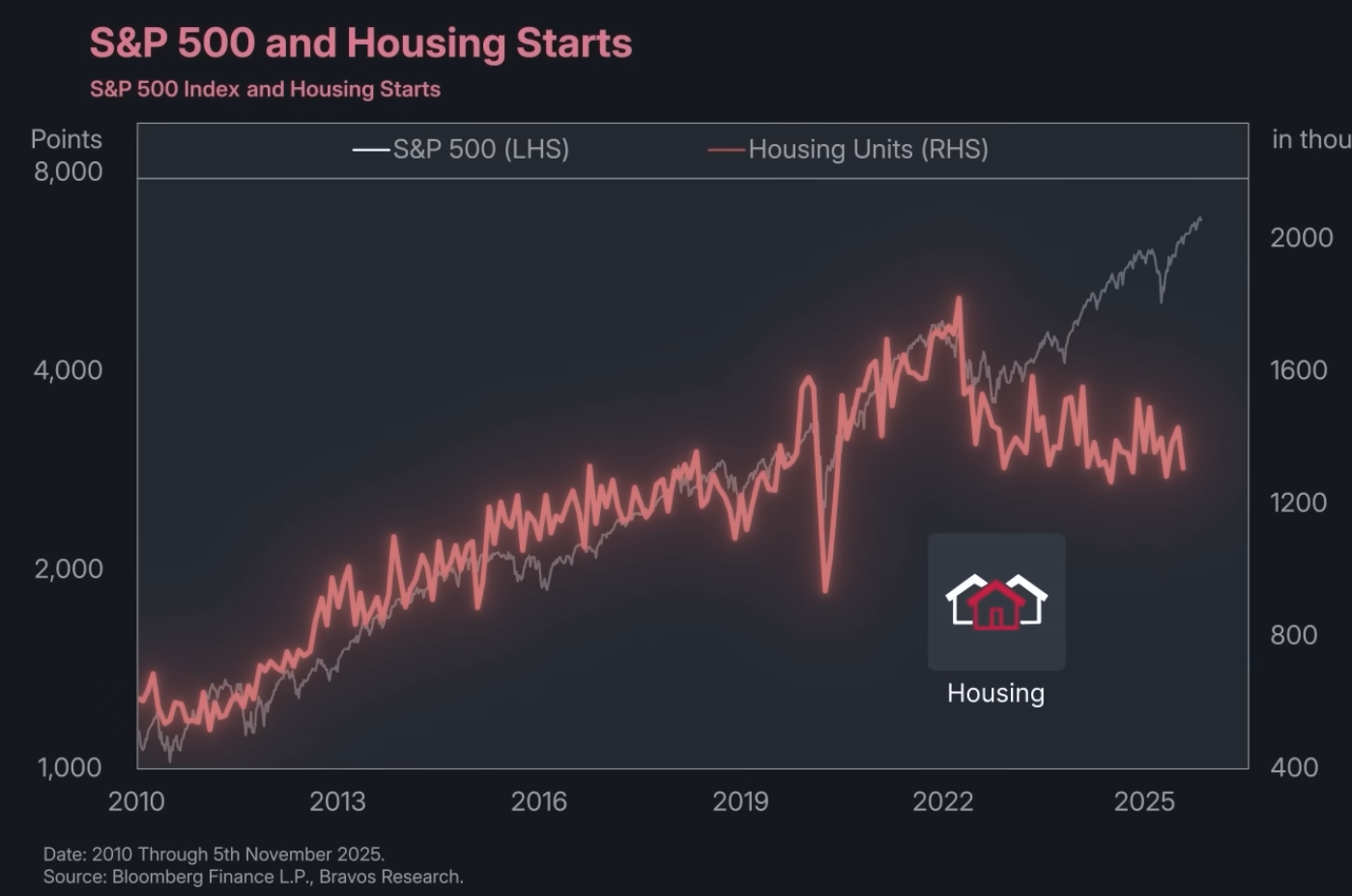

Blocage du marché immobilier, les mises en chantier ayant culminé en mars 2022 avant de s’effondrer.

-

Hausse des coûts d’emprunt pour les petites entreprises.

-

Crise d’accessibilité au logement, due aux taux hypothécaires élevés, pesant lourdement sur la confiance et les dépenses des ménages.

Face à cet affaiblissement généralisé, la Fed a été contrainte, à partir de 2024, d’inverser sa stratégie en abaissant progressivement les taux d’intérêt. L’objectif : stimuler la croissance économique et réinjecter de la liquidité dans le système financier, conformément au cycle classique des politiques monétaires.

Cependant, ces baisses de taux n’ont pas eu les effets escomptés sur l’économie réelle. En 2025, la croissance du PIB reste quasi nulle, et le marché de l’emploi peine toujours à redémarrer.

Le principal effet de ces mesures se fait plutôt sentir sur les marchés financiers : chaque réduction de taux pousse les investisseurs à délaisser les placements en espèces — tels que les fonds du marché monétaire, qui cumulent environ 7,5 billions de dollars — pour se tourner vers les actifs à risque, notamment les actions. Le marché boursier profite ainsi d’un nouvel élan, en particulier grâce à l’enthousiasme autour de l’intelligence artificielle (IA).

La Fed se retrouve donc face à un véritable paradoxe : elle doit continuer à baisser les taux pour soutenir l’économie réelle, qui concerne 90 % de la main-d’œuvre américaine, tout en sachant que ces décisions alimentent une possible bulle spéculative dans le secteur de l’IA et sur les marchés actions.

Illustrations

Décrochage housing Market / SP500 :

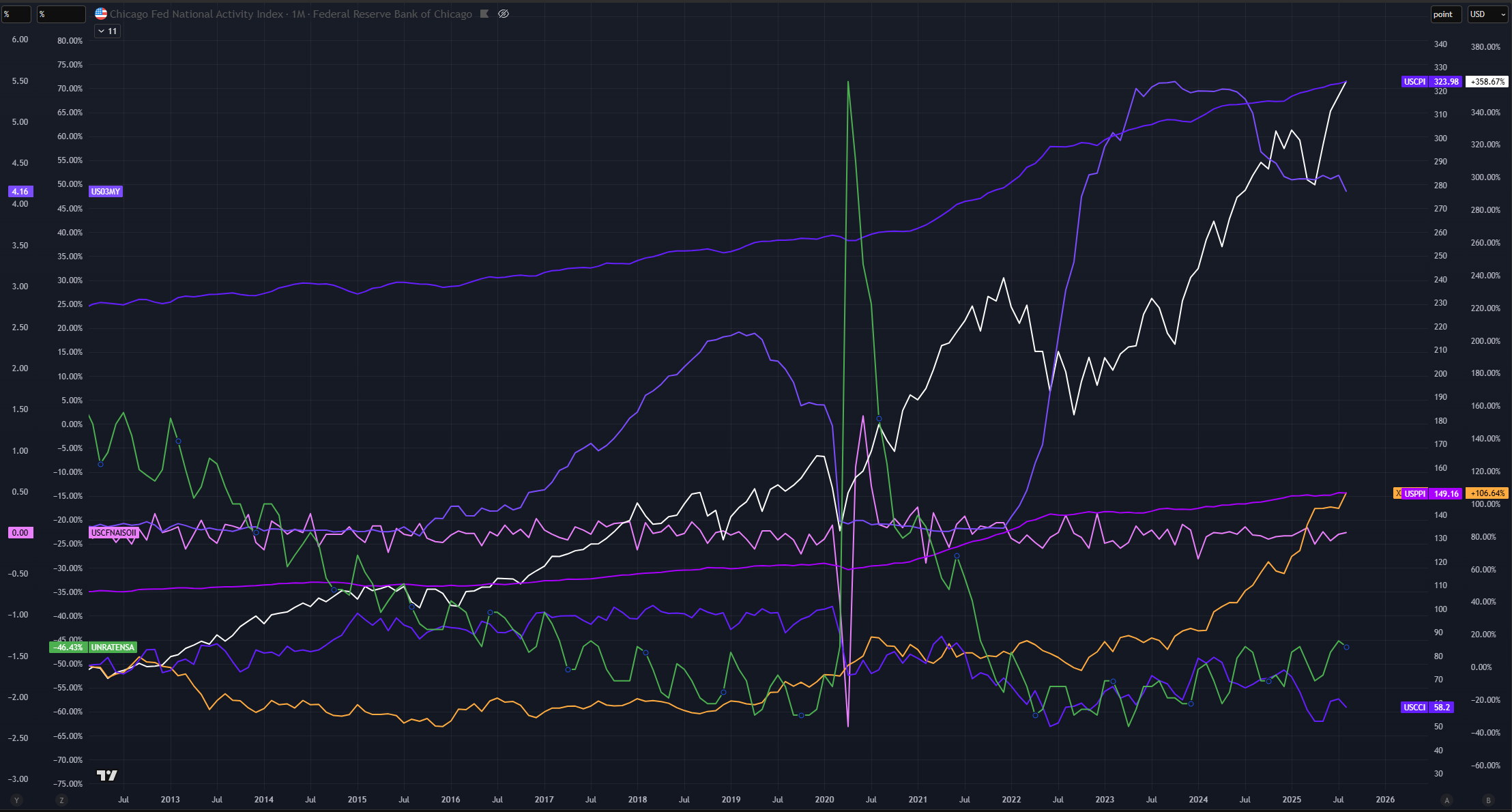

Ma batterie d’indicateurs US :

– reprise du chomage à partir de la rentrée 2023

– reprise de l’inflation production puis conso entre 2021 et 2022 : 7% sur le PPI en mars 2022

=> réponse de la Fed : augmentation des taux directeurs de plus de 525 points de base entre 2022 et 2023

-

US03MY correspond au rendement des obligations du Trésor américain à 3 ans (« 3-Year US Treasury Yield ») exprimé en pourcentage, ce qui reflète le coût d’emprunt de l’État américain sur 3 ans et les anticipations du marché concernant la politique monétaire, l’inflation et la croissance économique sur ce terme. Completement corrélé à FEDFUNDS qui donne les taux directeurs de la Fed.

-

USCFNAISOII désigne le Chicago Fed National Activity Index – « CFNAI’s Special Ordered Integration Index », un indicateur avancé synthétique publié par la Federal Reserve Bank of Chicago. Ce sous-indice fait partie du Chicago Fed National Activity Index (CFNAI), qui regroupe plus de 80 statistiques macroéconomiques américaines pour fournir une vue globale du niveau d’activité économique et du risque de récession. Un indice autour de zéro signale une croissance conforme à la tendance historique ; des valeurs nettement négatives indiquent un risque accru de ralentissement.

- UNRATENSA est le taux de chômage américain (US Unemployment Rate, Not Seasonally Adjusted), autrement dit le pourcentage de la population active sans emploi recherchant activement un travail, avant ajustement saisonnier. Il s’agit d’un principal baromètre de la santé du marché du travail américain : quand il baisse, cela signale un marché de l’emploi dynamique ; une hausse persistante reflète une dégradation des conditions économiques.

- USCPI : Indice des prix à la consommation

Le CPI s’établissait à 324,80 points en septembre 2025 (base 1982-84=100), avec une inflation annuelle à 3,0%. Calculé mensuellement par le Bureau of Labor Statistics, il reflète la variation du coût de la vie et influence la politique monétaire, les salaires indexés et les contrats. - USPPI fait référence au United States Producer Price Index (Indice des prix à la production). Cet indicateur mesure l’évolution moyenne des prix à la vente auxquels les producteurs américains vendent leurs biens et services. Il s’agit d’un baromètre clé de l’inflation « en amont », souvent précurseur de l’inflation à la consommation.

En 2025, l’USPPI reste stable, avec une variation nulle sur le mois de juin et une hausse annuelle de 2,3 % sur douze mois glissants.

Le PPI inclut les prix des biens, services et constructions à toutes les étapes de production, ce qui en fait un outil suivi par la Réserve fédérale pour anticiper d’éventuelles pressions inflationnistes tout au long de la chaîne de valeur. - USCCI : Indice de confiance des consommateurs

mesure la confiance des ménages sur leur situation actuelle et leurs perspectives : il est calculé par le Conference Board et signalait fin 2025 un niveau autour de 94-95 points, marquant un climat attentiste.

Son évolution influence les anticipations de consommation, d’investissement et la trajectoire économique à court terme. - USBCOI : indice avancé de l’activité économique

Détail des difficultés de l’économie réelle américaine face à la politique monétaire de la Fed

L’économie réelle – celle qui regroupe les entreprises, les ménages et les emplois, représentant près de 90 % de la main-d’œuvre américaine – traverse une période de grande fragilité. Les taux d’intérêt élevés imposés ces dernières années par la Réserve fédérale (Fed) ont eu des conséquences profondes sur la dynamique économique du pays.

Plusieurs indicateurs clés montrent que l’économie réelle est en souffrance :

-

64 % des Américains vivent désormais au jour le jour, dépendant de chaque paie pour couvrir leurs dépenses.

-

La croissance du PIB s’est ralentie jusqu’à frôler 0 % en 2025, signe d’une stagnation économique.

-

Le marché de l’emploi s’essouffle, atteignant son plus bas niveau depuis la pandémie, tandis que le chômage augmente depuis deux ans.

-

Le marché immobilier est à l’arrêt : le nombre de mises en chantier a culminé en mars 2022 avant de stagner complètement.

-

Les taux hypothécaires élevés ont provoqué une crise d’accessibilité au logement, affaiblissant la confiance des consommateurs et freinant leurs dépenses.

-

Les petites entreprises, confrontées à des coûts d’emprunt élevés, peinent à financer leur croissance.

Consciente de ces difficultés, la Fed a amorcé, depuis 2024, une baisse progressive des taux d’intérêt pour relancer l’activité économique et redonner de l’oxygène à l’économie réelle.

Toutefois, ces mesures restent insuffisantes pour raviver la croissance ou stimuler durablement l’emploi. Le paradoxe est que chaque baisse de taux, censée soutenir les ménages et les entreprises, alimente davantage les marchés financiers.

En effet, cette politique monétaire encourage les investisseurs à se détourner des placements en espèces pour se tourner vers la Bourse, déjà dopée par l’engouement autour de l’intelligence artificielle (IA). Résultat : la croissance des marchés financiers contraste fortement avec la stagnation de l’économie réelle, accentuant le risque de bulle spéculative et de déséquilibre économique durable.

Détail de la situation de la Réserve fédérale américaine

La Réserve fédérale (Fed), banque centrale des États-Unis, joue un rôle central dans la régulation de l’économie américaine. En ajustant les taux d’intérêt, elle contrôle la liquidité et oriente la croissance économique du pays. Ces dernières années, sa politique monétaire a suivi un parcours en trois temps, révélant un dilemme de plus en plus complexe.

1. Période de resserrement (2022)

En mars 2022, la Fed a amorcé une hausse rapide de ses taux directeurs, les faisant passer de 0 % à 5 %. Cette politique de resserrement monétaire visait à contenir l’inflation galopante. Cependant, ses conséquences sur l’économie réelle ont été lourdes :

-

Ralentissement du marché de l’emploi, avec une hausse du chômage.

-

Blocage du marché immobilier, marqué par une crise d’accessibilité au logement.

-

Affaiblissement général du tissu économique, en raison du coût élevé du crédit.

2. Période de stimulation (depuis 2024)

Face à la faiblesse de la croissance et aux risques pesant sur l’emploi, la Fed a changé de cap. Dès 2024, elle a mis fin à sa politique de retrait de liquidités (QT) et a commencé à abaisser les taux d’intérêt afin de stimuler l’économie.

Ce mouvement correspond au cycle économique classique : lorsque l’activité ralentit, la banque centrale détend sa politique monétaire pour relancer la croissance et soutenir les entreprises.

3. Le dilemme actuel

Malgré ces efforts, les baisses de taux n’ont pas permis de raviver l’économie réelle. En 2025, la croissance du PIB demeure quasi nulle et le marché de l’emploi reste en berne.

En revanche, ces mêmes baisses ont un effet explosif sur les marchés financiers : chaque réduction pousse les investisseurs à délaisser les placements en espèces pour se tourner vers la Bourse, dopée par l’enthousiasme autour de l’intelligence artificielle (IA).

La Fed se retrouve donc piégée : elle doit continuer à assouplir sa politique pour soutenir 90 % de la main-d’œuvre américaine liée à l’économie réelle, tout en sachant que cela alimente une bulle spéculative sur les marchés actions.

4. Perspectives à venir

Selon de nombreux analystes, la Fed pourrait poursuivre ses baisses de taux tant que l’économie réelle restera fragile. Cependant, cette stratégie comporte un risque majeur : plus la bulle de l’IA enflera, plus il sera difficile de la contenir sans provoquer un choc économique sévère lorsque la Fed devra, tôt ou tard, resserrer de nouveau la liquidité.

L’histoire montre que ce type de cycle finit souvent par un atterrissage brutal, marqué par une récession et d’importantes perturbations sur les marchés.

Je note toutefois que Trump a deja réussi un « soft landing » dans une situation similaire bien que concernant des enjeux beaucoup plus light.

Notez que tout se trouve dans la mindMap du début pour les pressés !

Constater/analyser/évaluer le risque c’est bien et ca protège..

Mais je suis connu pour chercher des solutions !

On résume le constat, et si on y ajoute un peu de datas historiques, on sait que la proba de ce type de configuration ( taux bas + croissance molle + euphorie technologique) aboutit à une bulle qui finit par éclater — et on éviter d’etrte optimiste en comptant sur un soft landing.

💣 Risques à court et moyen terme

-

Valorisations excessives : le secteur IA se paie souvent plus de 30 à 60 fois les bénéfices attendus, ce qui suppose une croissance continue quasi irréaliste. (Amazon qui est un des moins pricés a deja un PER de 31-35 sur les Q2/Q3 2025)

-

Concentration extrême : quelques titres (NVIDIA, Microsoft, Meta, Amazon, Google) représentent une part disproportionnée du S&P 500.

-

Ralentissement économique mondial : si la demande industrielle ou la consommation chute, les dépenses en data centers et matériel IA peuvent être différées – je pense à l’Europe qui est dans les limbes de la décroissance hormis Portugal, Grece, Italie..

Des éléments d’une autre nature peuvent impacter aussi, quelques exemples :

- contraction des marges et la dégradation des prêts pour les banques régionales

- tension croissante sur la liquidité interbancaire – marché des repos (repurchase agreements)

si la Fed réduit les liquidités.. - Risques sur la dette et les banques européennes

La Banque centrale européenne (BCE), contrainte entre inflation et croissance faible, ne peut pas baisser les taux aussi vite que la Fed, créant une asymétrie de risque

Résultat : à court terme, le potentiel de hausse est limité, tandis que le risque de correction est élevé.

💡 Trois approches stratégiques possibles

🔹 Option 1 — Diminuer progressivement l’exposition aux valeurs « bulle IA »

C’est la stratégie prudente et rationnelle.

-

Réduire son exposition aux titres les plus surévalués (NVIDIA, Super Micro Computer, etc.).

-

Privilégier la prise de bénéfices sur les positions gagnantes.

-

Conserver une position modérée via un ETF large (ex. Nasdaq-100) si l’on veut garder un pied dans la tech.

👉 Objectif : protéger le capital tout en gardant une option de retour après correction.

🔹 Option 2 — Rotation vers les acteurs “infrastructures” et semi-conducteurs nécessaires

Une approche de bon sens à moyen terme : se positionner sur les fournisseurs d’équipement et de production de la chaîne IA.

-

Applied Materials, ASML, Lam Research : fournisseurs clés pour la fabrication de puces.

-

TSMC, Micron Technology, Samsung Electronics : producteurs de semi-conducteurs essentiels.

Ces sociétés sont moins spéculatives que NVIDIA, mais profiteront de la demande structurelle en capacité de production et en mémoire.

👉 Bon compromis entre exposition à l’IA et valorisation raisonnable.

🔹 Option 3 — Diversification géographique et opportunités chinoises

L’idée d’aller vers les concurrents chinois est intéressante, mais elle comporte des risques politiques et de gouvernance :

-

Cambricon, concurrent de NVIDIA, a un potentiel technologique réel, mais son accès aux marchés internationaux et sa rentabilité restent incertains.

-

Les tensions sino-américaines et les restrictions d’exportation de puces limitent leur croissance à court terme.

👉 Possibilité de petite allocation tactique (5-10 %) sur ces valeurs pour jouer le rebond du marché chinois, mais avec prudence.

🛡️ Synthèse : ma position

Réduction de l’exposition IA pure dans les 1-6 mois grand max(majors), prise de profits, protection du capital..

J’ai deja effectué une partie de la rotation vers les fournisseurs type TSMC mais j’attends pour Applied Materials, Micron.

A moyen/long terme, je compte garder une exposition IA mesurée, indirecte, diversifiée géographiquement, en cherchant les prochains gagnants du cycle, en gardant à l’esprit que les capex de majors finissent quelque part. (Oklo, voir IPO Shangai industries..)

🧠 Conclusion

Même si je ne vois pas de bulle IA au sens de la bulle dot.com car la demande IA excede l’offre par la présence de goulots d’étranglement (manque d’énergie, de puces, de capex pour financer l’achat de puces..), la ou la bulle dot.com était du vent sur un domaine que personne ne connaissait donc une demande non suivie, je considère quand même la bulle liée à l’excès de flux (TGA du trésor et à la fin du QT de la Fed) en direction du marché equities, ainsi que l’économie circulaire avec les refunds organisés par OpenAI et Nvidia principalement sur leurs sociétés partenaires ou liées.

➡️ Mieux vaut réduire partiellement maintenant avant que la bulle ne devienne extrême, plutôt que d’attendre la correction.

Une remarque cependant : trader la bulle est très rémunérateur – il faut « juste » savoir s’arreter à temps !

Quand on voit la masse de calls en ce moment par ex, on voit bien que les whales sont à fond dans ces situations.

➡️ Réorienter vers les acteurs “infrastructures” de la chaîne IA (semi-conducteurs, équipementiers) permet de rester exposé sans subir la spéculation directe.

➡️ Garder des liquidités prêtes à être réinvesties après une correction est souvent la stratégie la plus rentable dans les phases de fin de cycle.

Pour l’instant je suis 100% exposé mais peu sur les majors tech.

timing pour entrer sur Micron Technology, Applied Materials

📉 Why AMAT is falling

Key factors impacting Applied Materials’ recent decline:

-

Weak guidance / reduced visibility

-

AMAT reported decent numbers in Q3 (revenue up ~8% YoY) but gave weak guidance for Q4, forecasting revenue around $6.70 billion (± $500 m) versus analyst expectations of ~$7.33 billion. Reuters+2Nasdaq+2

-

The company flagged “a dynamic macroeconomic and policy environment … creating increased uncertainty and lower visibility in the near term” especially in China. Reuters+1

-

-

China / export & demand headwinds

-

China was about 35% of their sales, and AMAT cited a “digestion of capacity in China” (i.e., Chinese fabs slowing equipment orders after big prior investments). Reuters

-

Also, U.S. export restrictions are affecting their ability to sell certain advanced equipment into China, which will reduce revenues. Investing.com

-

-

Industry peer warnings

-

AMAT’s peers (e.g., ASML Holding (ASML)) warned of weaker growth and “non-linear demand” which weighed on sentiment. TradingView

-

Given the high expectations for the semiconductor equipment cycle (driven by AI, new fabs, etc.), any signs of softness create sharp re-ratings.

-

So in short: good current quarter, but the outlook is weak, especially due to China and export control risks. That combination is driving the stock down.

📉 Why MU is falling

For Micron Technology, the issues are somewhat different but related to broader semiconductor/memory dynamics:

-

Memory market cyclicality & margin pressure

-

MU is heavily exposed to DRAM/NAND memory chips, which are notoriously cyclical with large swings in supply/demand and pricing. StockStory+1

-

The company posted very strong revenue growth, especially in high-bandwidth memory (HBM) for AI servers, but also flagged headwinds in consumer DRAM/NAND, note weaker margins. Investopedia+1

-

-

China business & geopolitical risk

-

It was reported MU plans to exit or cut significantly its sales of server memory chips to Chinese data centres, following bans and regulatory restrictions from China. Reuters+1

-

That means loss of access to a major market and potential share loss to other suppliers.

-

-

Analyst downgrades + profit concerns

So for Micron: strong long-term story (AI, HBM) but significant medium-term risk from the memory market, margins and China exposure.

🧐 Implications & what to watch

-

For AMAT: The large risk is orders not materializing, especially in China, plus export license / trade restrictions. If customers push out capital spending, that hits equipment companies first.

-

For MU: If memory pricing weakens or inventory builds (especially DRAM/NAND), margins squeeze and growth disappoints. Add the China ban risk and it compounds.

-

The broader theme: big upside if AI & chip spending accelerate, but also big downside if cycle weakens or geopolitics intervene.

✅ My view

-

Wait for now.

If investing now, you might prefer companies with clearer order books, less China dependency, or more diversified end markets, unless you’re comfortable with the high risk/high reward trade-off.Take a look :

Company Why it stands out / diversification attributes What to expect / watch Lam Research Corporation (LRCX) Heavy in semiconductor equipment, with exposure not just to memory but logic / wafer fab equipment — thus broader than just one chip segment. Barron’s+1 Expect growth if the overall chip-capex cycle resumes; margin improvement. Risk: if memory/logic fabs pull back. ASML Holding N.V. (ASML) Global leader in lithography, many end-markets and geographies. Although China remains a customer, its reach is very broad. MarketWatch+1 Expect solid revenue growth long term (to 2030). Watch near-term demand softness or export limitations.

20251113 – mise à jour

Je fais ma propre analyse contradictoire en apportant des éléments qui donnent un éclairage différent à mes précédantes conclusions avec un profil de risques différent.

🎯 Comprendre la bulle : de la peur collective à la chasse stratégique

Chaque fois que l’on évoque une « bulle », l’imaginaire collectif tressaillit : la crise de 1929, l’effondrement de 2008, la bulle tech en 2000… Autant d’événements gravés dans la mémoire. Et maintenant ? L’émergence de l’IA, des cryptos ou des technologies disruptives réveille cette peur : « et si c’était encore une bulle ? »

Mais si on changeait d’angle ? Plutôt que fuir la bulle, que se passerait-il si on l’étudiait comme un cycle data-driven, pour mieux la saisir — voire la chasser ?

1. Quelques chiffres historiques qui éclairent le phénomène

-

Le phénomène de bulle est défini comme une hausse soutenue du prix d’un actif au-dessus de sa « valeur normale », alimentée par l’anticipation de prix toujours plus élevés.

-

Par exemple, la célèbre bulle de Tulipmania (Pays-Bas, 1630s) vit des bulbes de tulipes vendus à des prix astronomiques — plus de dix fois le salaire annuel d’un artisan qualifié.

-

Dans le cas de la bulle immobilière aux États-Unis, l’indice S&P/Case‑Shiller U.S. National Home Price Index passa de ~100 (référence 1890) à ~198 au premier trimestre 2006, avant de retomber autour de ~113 en 2012.

-

Une des études montre que les bulles sont particulièrement dangereuses lorsqu’elles sont alimentées par le crédit (effet de levier) : dans 17 pays sur 140 ans, bulles immobilières ou boursières + crédit = risques majeurs.

2. Le cycle typique d’une bulle — vu avec des données & repères quantitatifs

Voici une version structurée du cycle de la bulle, enrichie avec des repères historiques pour mieux orienter l’investisseur.

| Phase | Caractéristiques | Repères quantitatifs / historiques | Implications pour l’investisseur |

|---|---|---|---|

| Emergence très tôt | L’actif commence à s’apprécier, peu visible, forte incertitude. | Exemple : avant 1985 à Tokyo, les terrains commerciaux ont augmenté de ~122 % en un an. | Volatilité élevée, rendement potentiel fort, risque maximal. |

| Validation de la tendance | L’actif gagne en visibilité, rendement plus régulier, confiance croissante. | Par exemple taux de rendement stabilisés autour de ~1 %/mois dans certaines phases. (estimation) | Le « socle » se forme, mais entrée tardive réduit le gain et augmente le risque de crash. |

| Adoption de masse | Le marché attire de nombreux entrants, volume élevé, volatilité toujours présente. | Exemple historique : bulle internet 1995-2000, l’indice NASDAQ Composite passa d’environ 750 à plus de 5000. | Opportunité majeure, mais attention aux signes avant-coureurs. |

| Euphorie | Rendements à deux chiffres par mois voire jour, sentiment « fonds garanti ». | Dans les crises historiques, les phases finales ont souvent vu des montées fulgurantes avant effondrement. | C’est là que la performance maximale peut se faire — mais aussi où le danger est le plus élevé. |

| Explosion / Effondrement | Le marché se retourne brutalement, pertes massives (-50 % à -70 % voire plus). | Plusieurs bulles historiques montrent des chutes de l’ordre de 50 %+ après le pic. | Moment critique : sortir ou être balayé. |

3. Le paradoxe : éviter la bulle ou la chasser ?

Si l’on se base uniquement sur des métriques de rendement-risque (ex. Sharpe ratio), on est guidé vers la prude sécurité : éviter les zones de forte volatilité — donc les phases de bulle.

Or les données historiques suggèrent ceci : les plus gros gains sont réalisés précisément dans les phases de bulle (adoption + euphorie) avant que tout ne s’effondre.

Autrement dit : la stratégie “éviter la bulle à tout prix” est peut-être rationnelle, mais elle coûte significativement en performance.

4. Une approche « data-driven » pour les chasseurs de bulles

Si on choisit d’adopter un profil offensif — changer de posture — voici quelques principes et indicateurs concrets :

-

Entrer tôt : idéalement dans la phase validation ou adoption, avant l’euphorie totale.

-

Surveiller les signes d’euphorie extrême : valorisations extrêmes (ex : CAPE élevé, ratio prix/earnings très au-dessus de la moyenne). Exemple : en 2025, le ratio CAPE des US est remonté à des niveaux jamais vus depuis la bulle tech.

-

Fixer un plan de sortie clair : avant que l’effondrement ne commence. Les études indiquent que les crashs sont souvent précédés de signatures log-périodiques ou changements de phases visibles dans les données.

-

Gérer le risque de levier : plus le crédit est présent, plus la bulle est dangereuse. La règle : “fort rendement + fort levier = fort risque”.

-

Être prêt à sortir vite : une fois que les signes de retournement apparaissent, la perte peut être rapide et profonde.

-

Construire une stratégie itérative : ce n’est pas “entrer dans la bulle et espérer le meilleur”, mais “entrer, surveiller, ajuster, sortir”.

5. Mon constat & ce que j’ai appris

À titre personnel, j’ai longtemps joué « la prudence ». J’entrais après le repli, je sortais au moindre signe de retournement. Résultat : une relative sous-performance. Pourquoi ? Parce que :

-

Trop tard dans le cycle (entrée hors phase d’adoption).

-

Trop de doute dans les phases euphorie (manque de conviction).

-

Trop tôt dans le retrait (sortie prématurée).

La leçon : le skill suprême n’est pas d’éviter la bulle, mais de la comprendre — de timing l’entrée, et de maîtriser la sortie.

6. Conclusion : vers une posture de « chasseur de bulles » éclairé

La peur des bulles est compréhensible — elle est ancrée dans des crises historiques réelles.

Mais si on l’observe comme un phénomène cyclique, mesurable, avec des phases reconnaissables, elle se transforme en une opportunité.

Pour ceux qui ont un profil à risque, l’objectif n’est pas de rester sur la touche par peur, mais :

-

d’entrer au bon moment,

-

de surveiller attentivement,

-

d’agir avec discipline.

En fin de compte, la performance ne se forge pas en évitant la bulle, mais parfois en la chassant, avec intelligence et sang-froid.

Je rajoute que les top-investors comme Soros sont connus pour fabriquer des « situations à fort rendement », et dans le cas des bulles, evidemment ils les exploitent puisque ce sont des situations « offertes » par le marché !

Je pose ca la car toute cette reflexion a son point dfe départ dans les enseignements de Soros quand j’avais 19 ans !

20251113 : risques de crash

Certains signes sont évidents :

comme je l’ai démontré la partie « bulle » de la révolution tech IA est liée à la disponibilité de monnaie : donc TGA du Trésor et politique des taux d’interets de la Fed. Toute suspicion de ralentissement des flux sera un signe d’augmentation majeure du niveau de risque.

Le problème réside plutôt dans les risques hors circuits contrôlés :

banques régionales qui tombent(surveiller les repos), sociétés de crédit qui se ramassent.. tout ce qui est niveau shadow banking ou crédits peut vite supprimer des collateraux pour des sociétés importantes. On a l’exemple ces derniers jours de 2 hedge funds qui sont tombés avec des crises de crédit à la consommation derriere alors que les bénéfices étaient au plus haut – typiquement la situation de 2007 !

Le systeme n’a pas évolué depuis 2007 : la titrisation de ces crédsits conso(voiture par ex) était classée A-grade ! C’est ainsi qu’elle s’est retrouvée au bilan d’UBS. Pour info UBS est deja fragilisé par la reprise des dettes du Credit Suisse.

Autre exemple : que se passe t il si Musk décede dans son prochain décollage en avion ? xAI, SpaceX, Tesla.. tous les fonds, les indices, les ETF seront impactés lourdement !

Bref j’ai un tableau de bords d’indicateurs économiques qui est deja pas trop mal dont on voit une partie plus haut dans cet article, mais la réalité c’est que l’info viendra par X ou reddit ou qu’on aura pas le temps de réagir à ce moment-la.

Le fait que les chiffres US de cette fin d’année vont etre connus debut 2026 est aussi une grosse echeance en terme de risque – (non les fonctionnaires n’ont pas travaillé et fait les comptes rendus statistiques pendant le shutdown donc par ex on a pas les chiffres du Labour Institute..).

20251115 : gros inflows dans la Tech !

Buffet just added $4B $GOOGL, Soros added massive Amzon, Google , Apple,